Reseña de Moneyfarm UK | ¿Es Moneyfarm confiable? Un análisis completo de licencias regulatorias, transparencia de tarifas y experiencia del usuario

6 meses antes

Resumen:Reseña de Moneyfarm UK | Esta plataforma de asesoramiento automatizado, regulada por la FCA, ofrece inversiones en cuentas ISA y pensiones, con comisiones que disminuyen según el tamaño de los activos. Es adecuada para inversiones a largo plazo y planificación de la jubilación, pero no admite acciones individuales ni operaciones de alta frecuencia.

1. Antecedentes de la marca e historial de desarrollo

Moneyfarm Ltd. fue fundada en 2011 en Milán, Italia, por Giovanni Daprà y Paolo Galvani. Inicialmente centrada en el mercado europeo de inversión minorista, la empresa se expandió rápidamente al Reino Unido, estableciendo su sede en Londres y convirtiéndose en una de las plataformas de robo-advisor líderes en Europa.

Actualmente, Moneyfarm ocupa una posición importante tanto en el mercado británico como en el italiano , con activos acumulados bajo gestión que superan los 3.000 millones de libras y prestando servicios a más de 250.000 inversores .

Moneyfarm se posiciona como una plataforma de asesoramiento de inversión inteligente de gama media a alta , similar a Nutmeg, pero con mayor diversidad en posicionamiento de clientes, planes de tarifas y selección de cartera de inversiones.

📌Hito

2016: Ingresó al mercado del Reino Unido y obtuvo la autorización regulatoria de la FCA.

2018: Se estableció una cooperación estratégica con el Grupo Allianz y Poste Italiane

2022: Adquisición de Profile Pensions para ampliar la base de clientes de pensiones del Reino Unido

2024: Los AUM (activos bajo gestión) superan los 4.500 millones de euros, convirtiéndose en uno de los tres principales Robo-Advisors del mercado europeo.

II. Tipos de cuentas y productos de inversión

Moneyfarm ofrece cuentas que cubren inversión, jubilación y optimización fiscal:

| Tipo de cuenta | Depósito mínimo | Características | Adecuado para personas |

|---|---|---|---|

| Cuenta General de Inversiones (GIA) | £500 | Carteras automatizadas | inversores ordinarios |

| ISA de acciones y participaciones | £500 | Cuenta de inversión libre de impuestos en el Reino Unido, límite anual de £20.000 | Inversores de ahorro a largo plazo |

| ISA Junior | £500 | Cuentas de inversión para niños menores de edad | Ahorros del hogar |

| Pensión personal autoinvertida (SIPP) | £500 | Inversiones de pensiones deducibles de impuestos | Planificación de la jubilación |

| Perfil Pensiones (adquiridas) | N / A | Transferencia y gestión personalizada de pensiones | Residentes del Reino Unido con cuentas de pensión |

En comparación con Nutmeg, Moneyfarm se centra más en el mercado de pensiones, especialmente en SIPP y en los servicios de transferencia de pensiones , lo que constituye una de sus ventajas diferenciadoras.

Productos de inversión:

ETF (fondo cotizado en bolsa) como núcleo

Abarca acciones, bonos, materias primas e inversión sostenible y ESG.

No hay acciones individuales ni CFD de Forex disponibles

📌Conclusión : Moneyfarm es una plataforma de gestión financiera pura a largo plazo adecuada para inversiones de "comprar y mantener" en lugar de transacciones a corto plazo.

III. Estrategia de inversión y construcción de cartera

Moneyfarm ofrece siete carteras de niveles de riesgo , que van desde bonos de bajo riesgo hasta acciones de alto riesgo .

Enfoque de inversión : Modelo núcleo-satélite

Componente principal: ETF de bajo coste para garantizar la diversificación

Segmento satélite: Inversión temática o asignación activa

Estilo de inversión :

Inversión principalmente pasiva para reducir comisiones

Ajustes proactivos parciales y reequilibrio en función de las condiciones del mercado

Carteras ESG : Centrándonos en la inversión responsable

Funciones de automatización :

Reequilibrio automático

Planes mensuales

Herramientas para la planificación de objetivos de jubilación

📊En comparación con la nuez moscada :

Nutmeg destaca ISA + Smart Alpha (asociación con JPMorgan)

Moneyfarm pone más énfasis en las pensiones y las carteras estratificadas por riesgo

IV. Tarifas y modelo de cobro

La estructura de tarifas de Moneyfarm es relativamente transparente y se compone principalmente de tarifas de gestión + tarifas de fondos :

Comisiones de gestión (que disminuyen con el tamaño del activo)

£500 – £10,000: 0.75%

£10,001 – £50,000: 0.60%

£50,001 – £100,000: 0.50%

£100,001+: 0.35%

Comisiones de los fondos (costes de los ETF)

Promedio 0,20%–0,30%

costos de transacción

Promedio 0,05%–0,10%

📌Ejemplo : Invierta £50,000, la tarifa de administración es de aproximadamente £300 + la tarifa del fondo es de £100, lo que da un total de £400/año.

📌Comparación : Un poco más barato que la nuez moscada, especialmente ventajoso para grandes sumas de dinero.

V. Supervisión y seguridad de los fondos

Moneyfarm está regulado por la Autoridad de Conducta Financiera (FCA) en el Reino Unido con el número de registro 562754 .

Seguridad de los fondos : Los fondos de los clientes se almacenan separados de los fondos propios de la empresa.

Protección FSCS : hasta £85.000

Socios : Cooperar con Allianz y China Post Group para garantizar una custodia de fondos más segura

✅Calificación de seguridad: alta

6. Experiencia de la plataforma e interfaz de usuario

Aplicación web y móvil : intuitiva y fácil de usar

Herramientas de planificación de inversiones : proporcionan objetivos de jubilación y evaluación de preferencias de riesgo

Contenido educativo : Educación básica sobre inversión, pero no tan extensa como Nutmeg

deficiencia :

No hay soporte comercial en tiempo real

Falta de herramientas avanzadas de análisis técnico

📌Resumen : Muy adecuado para usuarios de inversión a largo plazo + pensiones , no adecuado para traders a corto plazo.

7. Depósitos y retiros

Inversión mínima : £500

Método de depósito : Transferencia bancaria, tarjeta de débito (no se admiten tarjetas de crédito ni monederos electrónicos)

Retirada : 3–7 días laborables

Moneda de la cuenta : GBP

8. Servicio al cliente e investigación

Métodos de atención al cliente : teléfono, correo electrónico, chat en línea

Horario de soporte : de lunes a viernes de 9:00 a 18:00 (hora del Reino Unido)

Servicios de investigación :

Descripción de la cartera

Comentario de mercado (regular)

Informe de Pensiones

IX. Medios y reseñas de usuarios

Trustpilot

Calificación: ⭐ 4.3/5

Reseñas positivas :

Interfaz sencilla y tarifas claras

Excelente función de planificación de pensiones

Malas críticas :

La velocidad de retiro es lenta

No admite transacciones complejas

Cobertura mediática

Financial Times: Considerado "un innovador en la digitalización de las pensiones del Reino Unido"

The Guardian: Señala que Moneyfarm es "el principal competidor de Nutmeg en el mercado británico".

10. Advertencia de riesgo

La inversión está limitada a ETF, no se admiten acciones individuales ni inversiones alternativas.

Las tarifas son bajas, pero no tan altas como las de plataformas de costo ultra bajo como Vanguard Investor

Las pensiones tienen funciones importantes pero carecen de flexibilidad

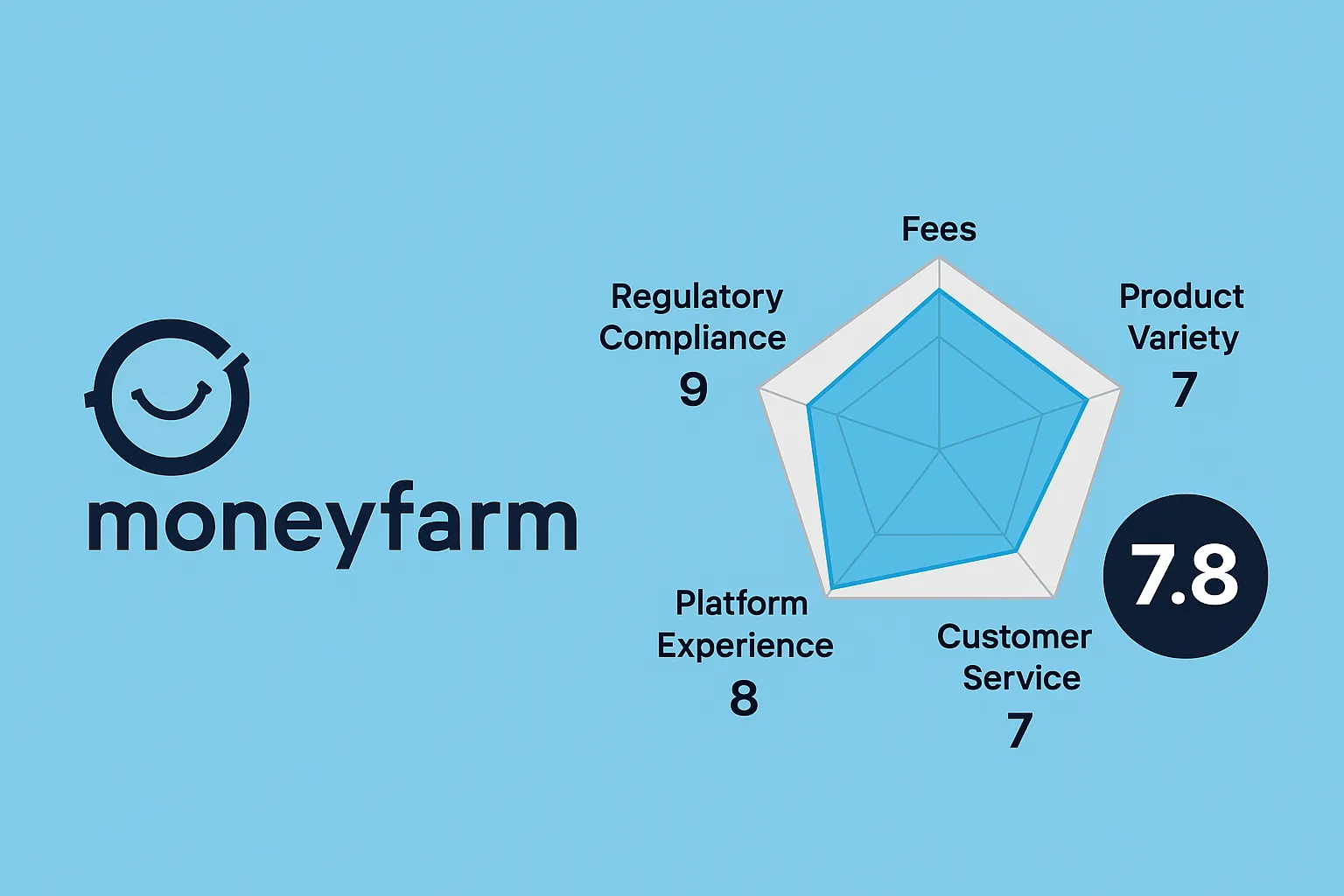

11. Calificación general (10 puntos + breves comentarios)

Cumplimiento normativo: 9/10 — Regulado por la FCA, fondos segregados y seguros

Estructura de tarifas: 8/10 — Disminuye con los activos, con claras ventajas a largo plazo

Diversidad de productos: 7/10 — ETF + ESG, pero carece de acciones individuales

Experiencia en la plataforma: 8/10 — Interfaz clara, pero no adecuada para el trading profesional

Servicio al cliente: 7/10 — Respuesta media

Puntuación general: 7,8/10

👉 Moneyfarm es una excelente opción para la inversión en pensiones del Reino Unido y la gestión financiera a largo plazo , especialmente para los usuarios que buscan inversiones automatizadas y sin preocupaciones.

⚠️Consejos de riesgo y cláusulas de exención

BrokerHivex es una plataforma de medios financieros que muestra información de internet o contenido subido por los usuarios. BrokerHivex no respalda ninguna plataforma ni instrumento de negociación. No nos hacemos responsables de las disputas o pérdidas derivadas del uso de esta información. Tenga en cuenta que la información mostrada en la plataforma puede estar desactualizada y los usuarios deben verificar su exactitud de forma independiente.