Estudio de caso de asignación de activos | Análisis de carteras desde conservadoras hasta agresivas

Introducción a la inversión6 meses antes

Resumen:Análisis exhaustivo de casos reales de asignación de activos, que abarca carteras de inversión conservadoras, equilibradas y agresivas. Combinado con datos reales del mercado de 2023 a 2025, este libro ayuda a los inversores a gestionar el riesgo de forma científica y a lograr un crecimiento patrimonial sostenido.

1. Introducción

La asignación de activos es uno de los conceptos clave en la gestión financiera y de inversiones. En comparación con la simple inversión en acciones o fondos, una cartera equilibrada de activos (acciones, bonos, efectivo, oro, materias primas, inversiones alternativas, etc.) equilibra el riesgo y la rentabilidad, ayudando a los inversores a lograr un crecimiento estable a largo plazo. Este artículo analizará carteras de inversión, desde las conservadoras hasta las agresivas, utilizando ejemplos reales para ayudar a inversores con diferentes niveles de tolerancia al riesgo a encontrar la estrategia de inversión más adecuada.

2. Principios básicos de la asignación de activos

Diversificación : Evite poner todos los huevos en una sola canasta.

Tolerancia al riesgo : los inversores jóvenes pueden tolerar una mayor volatilidad, mientras que aquellos que se acercan a la jubilación deben ser más conservadores.

Objetivos de inversión : Educación, jubilación y revalorización del patrimonio. Distintos objetivos determinan distintas asignaciones.

Ajuste dinámico (Reequilibrio) : Revisar periódicamente la cartera para evitar desviaciones del nivel de riesgo original.

3. Combinación de casos prácticos

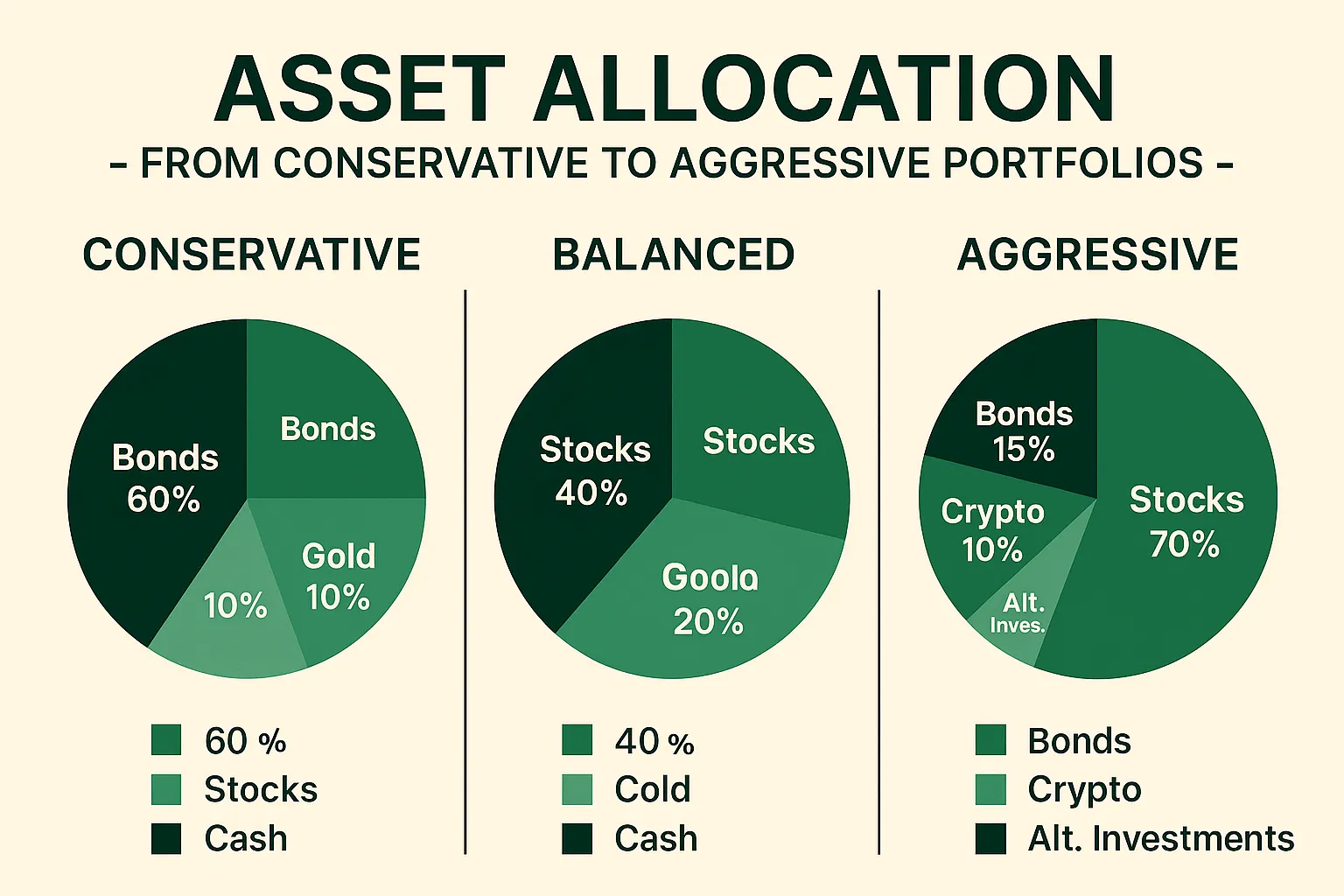

1. Cartera conservadora (objetivo: preservación constante del valor)

60% bonos/productos de renta fija (bonos gubernamentales, bonos corporativos con grado de inversión)

20% de acciones (acciones de primera línea, acciones con dividendos)

ETF de oro o materias primas al 10% (cobertura contra la inflación)

10% en efectivo o fondos del mercado monetario (liquidez)

👉 Adecuado para: jubilados, inversores con baja preferencia de riesgo.

📈 Rendimiento histórico: Durante la crisis financiera de 2008 y la epidemia de 2020, la caída máxima de esta cartera fue inferior al 10%.

2. Cartera equilibrada (objetivo: equilibrio entre riesgo y rentabilidad)

40% en acciones (fondo indexado S&P 500 + ETF de mercados emergentes)

Bonos del 30% (bonos gubernamentales a largo plazo + bonos corporativos)

20% Materias primas y REIT (oro, materias primas, fideicomisos inmobiliarios globales)

10% en efectivo 👉 Adecuado para: trabajadores de oficina convencionales, apetito de riesgo medio.

📈 Rendimiento histórico: La rentabilidad anualizada media de 2010 a 2020 fue de aproximadamente entre el 6% y el 7%, con una caída máxima controlada en el 15%.

3. Cartera agresiva (objetivo: alto crecimiento)

70% acciones (tecnología, ETF de crecimiento, algunas acciones de pequeña capitalización)

Bonos del 15% (alto rendimiento)

10% de moneda digital (BTC, ETH)

5% Inversiones alternativas (PE, fondos de capital riesgo)

👉 Adecuado para: inversores jóvenes y aquellos que buscan un alto crecimiento.

📈 Rendimiento histórico: Durante el mercado alcista de 2019-2021, la cartera tuvo una rentabilidad anualizada de más del 15%, pero cuando las criptomonedas se desplomaron en 2022, la caída máxima de la cartera fue de hasta el 25%.

IV. Extensión práctica - Antecedentes del mercado 2023-2025

Mercado de Valores : Nasdaq alcanza un nuevo máximo, S&P 500 ha subido más del 50% desde su mínimo de 2022.

Mercado de bonos : los rendimientos de los bonos del Tesoro estadounidense se mantendrán entre el 4% y el 5% durante mucho tiempo, lo que resulta atractivo para las carteras conservadoras.

Oro : En 2024 superó los 2.400 dólares por onza y se convirtió en una herramienta de refugio seguro.

Moneda digital : Bitcoin superó los 120.000 dólares en agosto de 2025, con riesgos y oportunidades.

V. Conclusión

Cada inversor debería elegir la asignación de activos adecuada en función de su propia tolerancia al riesgo + objetivos de inversión + período de tiempo .

Conservador: enfatiza la preservación del capital y el flujo de caja estable.

Equilibrado: adecuado para la mayoría de los inversores, teniendo en cuenta tanto el crecimiento como la estabilidad.

Tipo agresivo: busca la maximización de la riqueza, pero necesita soportar fluctuaciones severas.

📌 Consejo: Independientemente de la combinación, es necesario realizar un reequilibrio regular para mantener constante el nivel de riesgo.

VI. Advertencia de riesgo

Los ejemplos de este artículo tienen fines meramente educativos y no constituyen asesoramiento de inversión. Invierta con cautela debido a la incertidumbre del mercado.

⚠️Consejos de riesgo y cláusulas de exención

BrokerHivex es una plataforma de medios financieros que muestra información de internet o contenido subido por los usuarios. BrokerHivex no respalda ninguna plataforma ni instrumento de negociación. No nos hacemos responsables de las disputas o pérdidas derivadas del uso de esta información. Tenga en cuenta que la información mostrada en la plataforma puede estar desactualizada y los usuarios deben verificar su exactitud de forma independiente.