Sandbox regulatorio: Cómo promover la innovación fintech y garantizar el cumplimiento normativo

educar5 meses antes

Resumen:Los entornos de pruebas regulatorios se han convertido en una herramienta transformadora en la regulación financiera global, brindando a las empresas de tecnología financiera un entorno controlado para probar productos y servicios innovadores bajo la supervisión de los reguladores.

Sandbox regulatorio: Cómo promover la innovación fintech y garantizar el cumplimiento normativo

introducción

Los entornos de pruebas regulatorios se han convertido en una herramienta transformadora en la regulación financiera global, proporcionando a las empresas fintech un entorno controlado para probar productos y servicios innovadores bajo supervisión regulatoria. Estos entornos de pruebas tienen una doble finalidad: por un lado, facilitan la rápida innovación fintech; por otro, garantizan que las nuevas soluciones cumplan con estrictos estándares de cumplimiento. Ante una disrupción tecnológica sin precedentes en el sector financiero, los entornos de pruebas regulatorios ofrecen un enfoque pragmático para equilibrar la innovación, la protección del consumidor y la integridad del mercado.

Este artículo explora exhaustivamente el concepto, los mecanismos operativos, la implementación global y el papel crucial de los entornos de pruebas regulatorios para fomentar la innovación en fintech y garantizar el cumplimiento normativo. Ya sea usted inversor, emprendedor fintech, experto en cumplimiento normativo o académico, comprender los matices de los entornos de pruebas regulatorios es esencial para desenvolverse en el complejo panorama financiero actual. Como plataforma de referencia para la clasificación de corredores, datos regulatorios y noticias del mercado, BrokerHiveX se compromete a proporcionar información transparente y basada en datos para ayudarle a tomar decisiones más informadas.

Entendiendo el entorno regulatorio: conceptos y mecanismos

¿Qué es un sandbox regulatorio?

Un entorno de pruebas regulatorio es un marco establecido por los reguladores financieros que permite a las startups fintech y a las empresas consolidadas probar nuevos productos, servicios o modelos de negocio en un entorno controlado y realista. En este entorno, algunos requisitos regulatorios pueden flexibilizarse o ajustarse para facilitar la innovación, evitando riesgos excesivos para los consumidores o el sistema financiero. Las características principales de un entorno de pruebas regulatorio incluyen:

Flexibilidad regulatoria: Exenciones temporales o ajustes a las reglas existentes.

Pruebas en el mundo real: realizar pruebas piloto con clientes reales bajo estrecha supervisión.

Duración limitada: El período de prueba suele oscilar entre 6 meses y varios años.

Supervisión regulatoria: Monitoreo continuo por parte de los reguladores para garantizar el control de riesgos y el cumplimiento.

Los entornos de pruebas regulatorios son entornos tecnológicos establecidos por los reguladores para que las startups fintech puedan probar nuevas tecnologías y modelos de negocio bajo supervisión regulatoria. Al aplicar ciertos requisitos regulatorios con flexibilidad, los entornos de pruebas evitan que la innovación se vea frenada por los altos costos de cumplimiento, a la vez que permiten a los reguladores monitorear y evaluar en tiempo real.

—— InnReg

Cómo funciona el entorno de pruebas regulatorio

Revisión de solicitudes y elegibilidad: Las empresas presentan propuestas detalladas que describen sus productos innovadores, modelos de negocio y planes de cumplimiento. Los criterios de elegibilidad suelen incluir la novedad de la propuesta, los posibles beneficios para el consumidor y la disponibilidad para las pruebas de mercado.

Supervisión regulatoria y mitigación de riesgos: Una vez aprobados, los participantes operarán bajo condiciones regulatorias específicas. Los reguladores implementarán medidas de gestión de riesgos mediante límites de negociación, mecanismos mejorados de información y medidas de protección al consumidor.

Estrategia de salida y acceso al mercado: después del período de prueba, las empresas pueden ingresar a la fase de cumplimiento total para lograr un acceso más amplio al mercado o salir, asegurando que los activos de los consumidores estén protegidos.

El papel del entorno de pruebas en el cumplimiento

Los entornos de pruebas regulatorios integran cada vez más RegTech (tecnología regulatoria) y SupTech (herramientas tecnológicas regulatorias) para facilitar la supervisión y el cumplimiento normativo en tiempo real. Estas herramientas pueden:

Protección de datos: Garantizar la seguridad y privacidad de los datos de los clientes.

Seguridad del consumidor: protéjase contra el fraude, las ventas engañosas y las pérdidas financieras.

Gestión del riesgo operacional: Identificar y mitigar los riesgos potenciales derivados de nuevas tecnologías y modelos de negocio.

Panorama global del entorno regulatorio: un análisis comparativo

Sandbox de la FCA del Reino Unido y Sandbox de activos digitales

La Autoridad de Conducta Financiera (FCA) del Reino Unido fue pionera en el entorno regulatorio en 2016, apoyando a casi 200 empresas y acelerando el lanzamiento de productos y la evolución de las políticas regulatorias ( MDPI ). En 2024, la FCA lanzó el entorno de pruebas de activos digitales, reduciendo las barreras de entrada y proporcionando una API RegTech para la supervisión del cumplimiento normativo en tiempo real. Las primeras 12 empresas participantes probaron principalmente pagos transfronterizos, auditorías de cumplimiento normativo y soluciones de custodia de activos ( BrokerHiveX News ). La colaboración de la FCA con Chainalysis permite la supervisión de blockchain en tiempo real, lo que mejora el cumplimiento de las normas contra el blanqueo de capitales (AML) y de conocimiento del cliente (KYC).

MAS Sandbox y Sandbox Express de Singapur

La Autoridad Monetaria de Singapur (MAS) ofrece un entorno de pruebas regular (aceptación continua) y un entorno de pruebas rápido "Sandbox Express" para los modelos de negocio elegibles. Estos marcos priorizan el soporte de datos en tiempo real, la optimización de productos y la iteración rápida, convirtiendo a Singapur en un centro global clave para la innovación en tecnología financiera ( InnReg ).

Marco regulatorio del MNB húngaro y del MiCA de la UE

El entorno de pruebas operado por el Banco Nacional Húngaro (MNB) cumple con la Directiva de Mercados de Criptoactivos (MiCA) de la UE, centrándose en la mitigación de riesgos y el cumplimiento normativo. La MiCA, vigente desde enero de 2025, impone requisitos exhaustivos a los emisores de stablecoins, plataformas de negociación y proveedores de monederos electrónicos, lo que ha impulsado a las plataformas de intercambio globales a solicitar licencias o exenciones de la UE ( BrokerHiveX News ).

Otros entornos sandbox globales importantes

Sudeste asiático: Indonesia, Malasia, Singapur y Tailandia han establecido entornos sandbox que abarcan pagos, gestión de inversiones y préstamos.

Estados Unidos: Regulado por múltiples agencias (SEC, CFTC, FinCEN), y recientemente promoviendo estándares unificados de divulgación de información para activos digitales ( BrokerHiveX News ).

EU Blockchain Sandbox: Promoción del diálogo regulatorio transfronterizo y experimentos piloto.

Tabla resumen comparativa

| Jurisdicción | Requisitos de elegibilidad | Periodo de prueba | Flexibilización regulatoria | Intensidad regulatoria | Beneficios clave |

|---|---|---|---|---|---|

| FCA del Reino Unido | Fintech, activos digitales | 6–24 meses | Alto (API, KYC/AML) | alto | Vía rápida, integración de RegTech |

| MAS de Singapur | Fintech, Pagos | 6–12 meses | Medio (Sandbox Express) | alto | Aceptación continua y soporte de datos |

| MNB/EU húngaro | Tecnología financiera que cumple con las normas de la UE | 6–18 meses | Medio (MiCA) | alto | Los derechos de pasaporte de la UE y los activos digitales en el punto de mira |

| Varias agencias de EE. UU. | Diferente | Diferente | Bajo-Medio | medio | Divulgación uniforme, diferencias entre estados |

| Sudeste Asiático | Pago, Préstamo | 6–12 meses | medio | medio | Enfoque regional, inclusión financiera |

Para obtener más detalles sobre la agencia reguladora, consulte la base de datos regulatoria de BrokerHiveX .

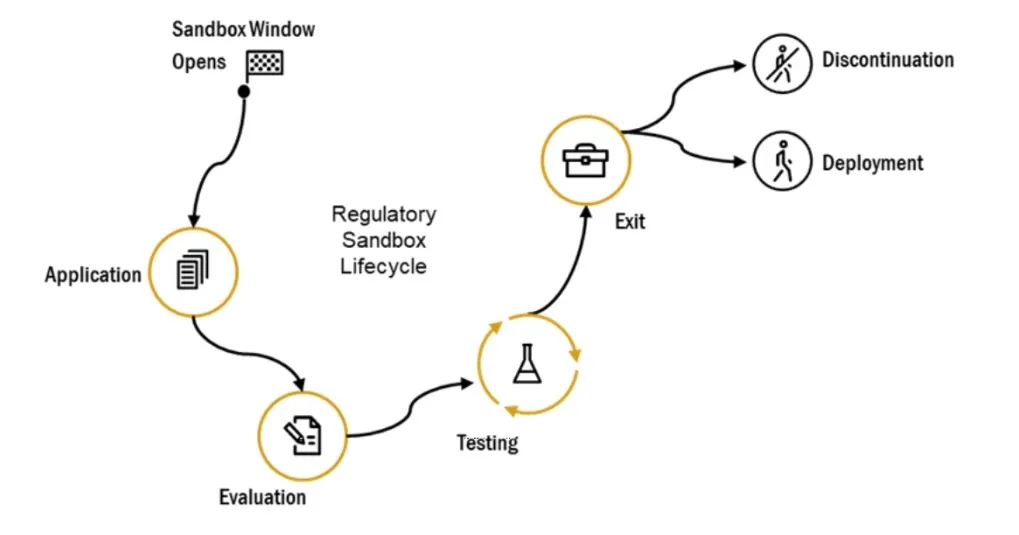

Cómo los entornos de pruebas regulatorios promueven la innovación en tecnología financiera

La infografía minimalista ilustra el proceso que siguen las empresas emergentes de tecnología financiera para participar en el entorno regulatorio, incluida la solicitud, la evaluación, las pruebas bajo supervisión regulatoria y la implementación final, con íconos y explicaciones de texto concisas.

Reducir las barreras de entrada al mercado

Los entornos de pruebas regulatorios pueden reducir los costos de cumplimiento y la incertidumbre legal para las startups, permitiéndoles comercializar productos innovadores con mayor rapidez. Al proporcionar una vía clara y regulada, los entornos de pruebas equilibran las condiciones para las empresas más pequeñas que podrían verse disuadidas por las altas barreras regulatorias.

Los entornos de pruebas regulatorios ofrecen a los innovadores de tecnología financiera una vía clara de cumplimiento y enfoques regulatorios flexibles, lo que reduce la incertidumbre y acelera el acceso al mercado.

—— InnReg

Mejorar la confianza de los inversores y las oportunidades de financiación

Entrar en un entorno de pruebas regulatorio implica reconocimiento regulatorio, lo que puede impulsar la confianza de los inversores y atraer capital. Estudios empíricos demuestran que las empresas que participan en entornos de pruebas tienen mayor probabilidad de conseguir inversión y mayores tasas de supervivencia ( documento de trabajo del BIS ). Por ejemplo, se ha demostrado que el entorno de pruebas de la FCA del Reino Unido se asocia con una financiación y un lanzamiento de productos más rápidos.

Fomento de la expansión transfronteriza y la cooperación regulatoria

Los entornos de pruebas promueven la colaboración transfronteriza unificando estándares regulatorios y facilitando proyectos piloto conjuntos. Los proyectos de entornos de pruebas de valores digitales (DSS) del Reino Unido y Estados Unidos, así como el diálogo sobre entornos de pruebas de la UE, son excelentes ejemplos de cómo promover la expansión internacional de las fintech y el reconocimiento mutuo regulatorio ( BrokerHiveX News ).

Apoyo a las tecnologías emergentes: DeFi, CBDC y activos digitales

Los entornos de pruebas regulatorios desempeñan un papel fundamental en las pruebas de las finanzas descentralizadas (DeFi), las monedas digitales emitidas por bancos centrales (CBDC) y los activos tokenizados. Por ejemplo, el entorno de pruebas de activos digitales del Reino Unido permite a las empresas implementar auditorías on-chain piloto y monitorización de riesgos en tiempo real, allanando el camino para la adopción conforme de tecnologías de vanguardia ( BrokerHiveX News ).

Garantizar el cumplimiento y la protección del consumidor dentro del entorno regulatorio

El diagrama muestra los puntos clave de cumplimiento en el entorno regulatorio (protección del consumidor, gestión de riesgos, protección de datos y estrategia de salida) y se presenta mediante íconos y colores corporativos.

Requisitos de cumplimiento y gestión de riesgos

El entorno regulatorio impone estándares estrictos de cumplimiento, entre ellos:

Protección del consumidor: mecanismo de compensación, divulgación transparente y mecanismo de manejo de quejas.

Estándares AML/KYC: Protocolos estrictos contra el lavado de dinero y la debida diligencia del cliente.

Privacidad de datos: Cumplir con las leyes de protección de datos y garantizar que la información del cliente esté segura.

Control de riesgo operacional: Limitar el volumen de transacciones, el número de clientes y la exposición al riesgo de los activos.

El papel de RegTech y SupTech en las pruebas de cumplimiento

Las herramientas avanzadas de RegTech y SupTech se integran cada vez más en los entornos de prueba. Por ejemplo, la colaboración de la FCA con Chainalysis permite la monitorización de blockchain en tiempo real para identificar y prevenir proactivamente actividades sospechosas ( BrokerHiveX News ).

Estrategia de salida y cumplimiento posterior

Una estrategia de salida integral es crucial para la transición de las pruebas en entornos de prueba al acceso total al mercado. Por ejemplo, el DSS del Reino Unido exige a las empresas implementar un mecanismo de protección de activos sin pérdidas y una interfaz de datos de liquidación en tiempo real para garantizar una salida fluida y segura ( BrokerkHiveX News ).

Equilibrar la innovación y la supervisión regulatoria

Los reguladores deben lograr un equilibrio entre el fomento de la innovación y el mantenimiento de un mercado justo. La comunicación transparente, la participación de las partes interesadas y la supervisión regulatoria continua son cruciales para prevenir la captura regulatoria y garantizar un acceso justo al mercado.

Desafíos y tendencias futuras de los entornos de pruebas regulatorios

Desafíos comunes

Altas barreras de entrada: Los procesos de solicitud que consumen muchos recursos pueden poner en desventaja a las empresas más pequeñas.

Coordinación interjurisdiccional: la fragmentación regulatoria y las diferentes normas aumentan la complejidad de los negocios transfronterizos.

Barreras técnicas y operativas: Requisitos como la localización del centro de datos y la liquidación atómica aumentan la complejidad y el coste ( BrokerkHiveX News ).

Tendencias emergentes

Sandboxes temáticos y específicos de cada industria: están surgiendo sandboxes especializados, como los de finanzas islámicas y valores digitales.

Aplicaciones de IA y blockchain en la regulación: cada vez más utilizadas para la supervisión y generación de informes de cumplimiento en tiempo real.

Colaboración transfronteriza: el diálogo regulatorio internacional y los esfuerzos de estandarización están creciendo, lo que facilita la expansión de la tecnología financiera a nivel mundial.

Recomendaciones de políticas

Mejorar la accesibilidad: simplificar el proceso de solicitud y reducir la barrera de entrada.

Fomentar el diálogo internacional: Promover la armonización y el reconocimiento mutuo de las normas regulatorias.

Aprovechamiento de RegTech/SupTech: adopción de herramientas regulatorias más inteligentes y flexibles para lograr una supervisión dinámica.

Guía práctica: Cómo participar en el Sandbox Regulatorio

Un diagrama de flujo que ilustra las interacciones entre las empresas emergentes de tecnología financiera, los reguladores y los consumidores en un entorno regulatorio, con íconos y flechas que ilustran las fases de evaluación, prueba e implementación.

Preparación antes de la aplicación

Tipos de entornos sandbox de investigación: identificar entornos sandbox relevantes y criterios de ingreso en la jurisdicción de destino.

Preparar materiales: Redactar una descripción detallada del producto, el modelo de negocio y el plan de cumplimiento.

Proceso de solicitud e interacción regulatoria

Requisitos de presentación: completar el formulario de solicitud, proporcionar documentos de respaldo y cumplir con los plazos.

Comunicación de supervisión: Mantener un diálogo abierto y positivo durante todo el proceso.

Mejores prácticas durante las pruebas

Monitoreo de cumplimiento: realice un seguimiento de los indicadores de riesgo clave para garantizar el cumplimiento de las condiciones del espacio aislado.

Optimización iterativa: optimice los productos en función de los comentarios regulatorios y aborde las brechas de cumplimiento.

Estrategias de entrada y salida al mercado

Planificación de la transición: preparación para la concesión plena de licencias y un acceso más amplio al mercado.

Cumplimiento continuo: establecer un marco de cumplimiento sólido para mantener la confianza del consumidor.

Recursos y apoyo

Obtenga la orientación más reciente con los recursos autorizados de BrokerHiveX:

Conclusión y llamada a la acción

Los entornos de pruebas regulatorios desempeñan un papel fundamental para facilitar la innovación fintech y facilitar el cumplimiento normativo. Al proporcionar un entorno estructurado y supervisado para la experimentación, los entornos de pruebas aceleran el desarrollo de productos, fortalecen la confianza de los inversores y promueven un crecimiento responsable del mercado. Un marco regulatorio transparente y basado en datos es esencial para generar confianza y garantizar el éxito a largo plazo de la innovación fintech.

Para conocer los últimos desarrollos regulatorios, actualizaciones de cumplimiento de corredores y perspectivas de expertos, visite los recursos integrales de BrokerHiveX:

Preguntas frecuentes (FAQ)

¿Qué es un sandbox regulatorio y cómo funciona?

Un entorno de pruebas regulatorio es un entorno controlado establecido por los reguladores financieros donde las empresas fintech pueden probar productos o servicios innovadores con clientes reales bajo supervisión regulatoria. Generalmente incluye una flexibilización regulatoria temporal, una estrecha supervisión y un período de prueba definido.

¿Cómo el sandbox regulatorio promueve la innovación fintech?

Al reducir los costos de cumplimiento, disminuir la incertidumbre legal y brindar un camino claro para ingresar al mercado, los entornos sandbox permiten a las empresas emergentes desarrollar y lanzar nuevos productos de manera más rápida y segura.

¿Cuáles son los principales requisitos de cumplimiento en el sandbox regulatorio?

Los requisitos clave incluyen medidas de protección al consumidor, protocolos contra el lavado de dinero (AML) y de conozca a su cliente (KYC), protecciones de privacidad de datos y controles de riesgo operativo, que se adaptarán al tipo de innovación que se esté probando.

¿Qué países tienen los sandboxes regulatorios más activos?

El Reino Unido, Singapur, Hungría (UE), Estados Unidos y varios países del sudeste asiático (Indonesia, Malasia, Tailandia) son líderes en la implementación de entornos regulatorios seguros.

¿Cómo postulan las startups fintech para ingresar al sandbox regulatorio?

Las empresas emergentes deben investigar los criterios de elegibilidad de diferentes jurisdicciones, preparar materiales de solicitud detallados, explicar sus productos y planes de cumplimiento y comunicarse activamente con los reguladores durante el proceso de solicitud y prueba.

¿Cuáles son los riesgos y desafíos de participar en el sandbox?

Los desafíos incluyen altas barreras de entrada, brechas de recursos, diferencias regulatorias entre jurisdicciones y barreras técnicas como la localización de datos y los requisitos de liquidación.

¿Cómo protege el entorno regulatorio a los consumidores durante la innovación fintech?

El sandbox implementará estrictas medidas de protección al consumidor, incluidos mecanismos de compensación, información transparente y monitoreo en tiempo real para prevenir fraudes y pérdida de fondos.

¿Qué papel juega RegTech en el entorno regulatorio?

Las herramientas RegTech permiten el monitoreo del cumplimiento en tiempo real, informes automatizados y una mejor gestión de riesgos, lo que ayuda a los reguladores y a las empresas participantes a operar de manera más eficiente dentro del entorno sandbox.

¿Cómo pueden los entornos regulatorios respaldar la expansión transfronteriza de FinTech?

Al armonizar los estándares regulatorios y facilitar proyectos piloto conjuntos, los sandboxes ayudan a las empresas fintech a expandirse internacionalmente y operar mejor en entornos de cumplimiento complejos.

¿Qué sucede después de que una empresa fintech sale del entorno regulatorio?

Las empresas deben realizar la transición a un estado de total cumplimiento para acceder a un mercado más amplio y al mismo tiempo garantizar que todos los activos de los consumidores estén protegidos y que las obligaciones de cumplimiento se cumplan continuamente.

👉 Para obtener más información de expertos y las mejores prácticas de cumplimiento, visita BrokerHiveX .

⚠️Consejos de riesgo y cláusulas de exención

BrokerHivex es una plataforma de medios financieros que muestra información de internet o contenido subido por los usuarios. BrokerHivex no respalda ninguna plataforma ni instrumento de negociación. No nos hacemos responsables de las disputas o pérdidas derivadas del uso de esta información. Tenga en cuenta que la información mostrada en la plataforma puede estar desactualizada y los usuarios deben verificar su exactitud de forma independiente.