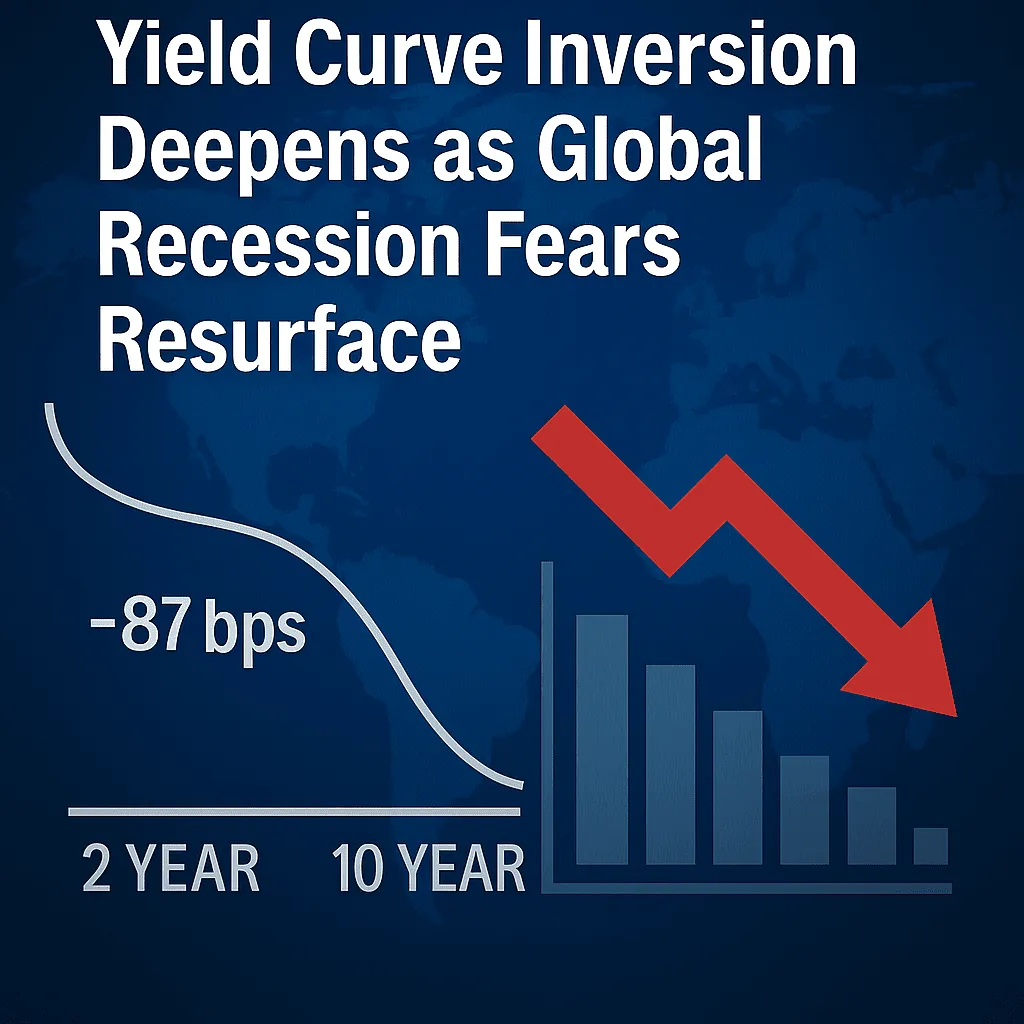

米国債利回りの逆転が激化し、世界的な景気後退への懸念が再燃している。

外国為替8ヶ月前

サマリー:今週、米国債市場は2000年以来最大の逆イールドを経験し、世界的な景気後退再燃への懸念が高まっています。世界各国の中央銀行は一時的に金融引き締めペースを緩めていますが、高金利環境下では構造的なリスクが蓄積されています。

2025年6月19日 — ワシントン/フランクフルト共同レポート ブローカーハイブ

今週、10年債と2年債の利回り曲線は-87ベーシスポイントまで逆転し、過去25年近くで最悪の逆転現象となりました。この現象は常に景気後退の前兆の一つとみなされており、世界の資本市場におけるリスク回避ムードを再び強めています。

投資家は、連邦準備制度理事会が2025年に金利を引き下げるという期待を引き下げる一方で、欧州の製造業の縮小や中国の輸出減速などの要因の複合的な影響など、世界経済の構造的な弱さに注目し始めている。

「市場は景気後退が起こるかどうかを待っているのではなく、いつそれが来るかを議論している」 - JPモルガン・チェースのグローバル債券戦略責任者、ルーカス・ブラント

世界市場の動向を簡単に見てみましょう:

| 索引 | 今週の変化 |

|---|---|

| 米国10年国債利回り | 4.08%(下落) |

| 米国2年国債利回り | 4.95%(変更なし) |

| ユーロ圏製造業PMI | 47.1(6ヶ月連続の縮小) |

| 日経平均株価 | 1.2%減 |

| ゴールドスポット | 2047ドル/オンスまで上昇 |

| ビットコイン価格 | 59,200ドルまで下落(ボラティリティ増加) |

多国間の政策対応:

欧州中央銀行は金利を据え置き、今年後半には「高インフレと低成長」という二重のリスクが依然として存在すると警告した。

オーストラリア準備銀行は利下げの可能性を発表したが、労働市場の動向を注視する必要性を強調した。

カナダ銀行は、家計債務の高騰と不動産評価額の下落によるリスクを懸念している。

長期金利が圧迫され、短期信用コストが高水準にあることから、世界金融システムは「高金利+低成長」という新たなサイクルに突入しつつある。投資家は、将来起こり得る信用ショックや流動性不足に対処するため、リスク評価モデルを全面的に更新する必要があるかもしれない。

著者:デレクック、グローバルマクロストラテジスト

⚠️リスク提示及び免責条項

BrokerHivexは、インターネット上の情報やユーザーがアップロードしたコンテンツを表示する金融メディアプラットフォームです。BrokerHivexは、いかなる取引プラットフォームや金融商品もサポートしていません。この情報の利用に起因する取引上の紛争や損失について、当社は責任を負いません。プラットフォームに表示される情報は遅延する可能性があり、ユーザーはその正確性を自ら確認する必要があります。