貿易データは印象的で、関税の影響が現れ始めている

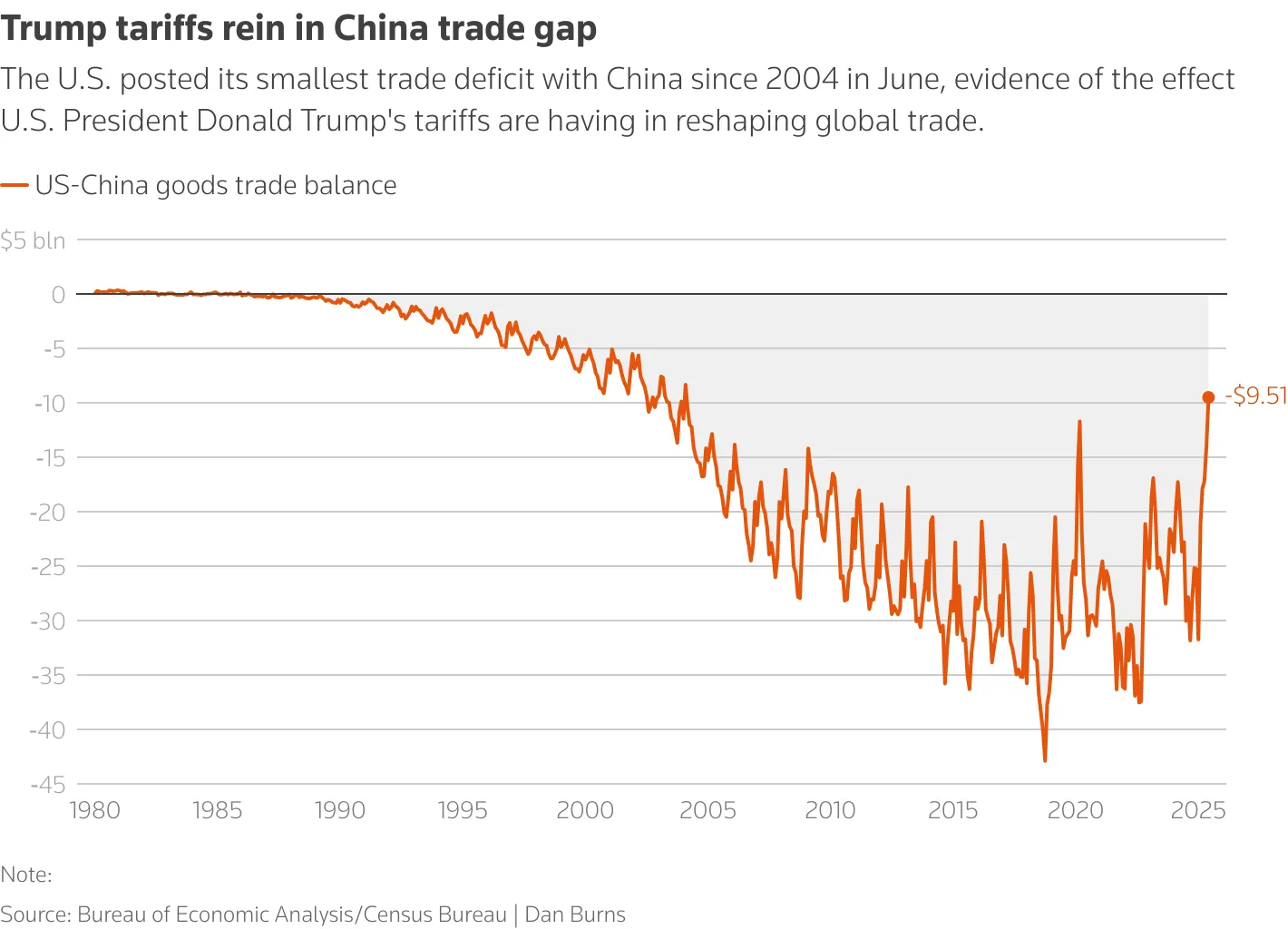

米商務省のデータによると、2025年6月の米国全体の貿易赤字は602億ドルに縮小し、前月比16%減で2年ぶりの低水準となった[BEA、2025年8月5日]。特に対中貿易赤字は95億ドルに縮小し、5か月で70%減となり、2004年以来の低水準となった。この構造的な変化は、トランプ政権が8月7日に導入した新たな関税に起因しており、対象は幅広い中国製品で、税率は10%から41%に及ぶ。イェール大学予算研究所の推計によると、米国の平均輸入関税は年初の2%から3%から18.3%に急騰し、1934年以来の高水準となっている[Yale Estimates]。

これにより輸入と貿易赤字は効果的に抑制されたように見えるものの、これが単なる表面的な好景気に過ぎないのではないかという懸念は依然として残る。企業による備蓄と消費者による購入延期が相まって、短期的には輸入が減少したのだ。在庫が消化されれば、サプライチェーンと価格はより急激な回復を示す可能性がある。

サービス産業は停滞し、経済成長の勢いは弱まった

輸出入データの改善とは対照的に、国内サービス部門の活動は予想外に冷え込んだ。供給管理協会(ISM)が発表したデータによると、非製造業PMI指数は7月に50.1に低下し、好不況線をわずかに上回り、予想の51.5(ISM、2025年8月)を下回った。雇用サブ指数は46.4と数ヶ月ぶりの低水準に急落し、企業の雇用意欲の弱さが続いていることを示唆している。

さらに懸念されるのは、価格圧力の再燃です。消費者物価指数は69.9と3年ぶりの高水準に達し、特に家具や娯楽といった分野で顕著な上昇が見られました。これは、これまで積み上がっていた低価格輸入品の在庫が吸収され、関税の真のコストが最終市場に転嫁され始めていることを示唆しています。事業計画の遅延やプロジェクトの棚上げにより、経済活動の活力は試練に直面しています。

中国との貿易黒字は依然として緊張した状況

米中貿易関係は依然として非常に敏感です。6月の対中貿易赤字は大幅に縮小したものの、米国の対中輸入は2009年以来の最低水準となる189億ドルに落ち込みました。しかし、これは貿易摩擦が緩和したことを意味するものではありません。先週、中国と米国の代表団はスウェーデンで会合を開き、既存の関税が再び100%以上に引き上げられる可能性があるため、8月12日の交渉期限を延長するかどうかを協議しました。トランプ大統領はCNBCのインタビューで「合意に非常に近づいている」と述べましたが、市場は依然として慎重な姿勢を保っています。

さらに、米国とカナダ、ドイツとの貿易赤字は5年ぶりの低水準に縮小し、ベトナムや台湾との貿易黒字は過去最高を記録しており、世界のサプライチェーンが静かに再編されつつあることを示しています。しかし、この変化にはコストが伴うため、代替輸入ルートの安定性とコスト管理については、まだ検証に時間が必要です。

データチャートは米国と中国の貿易赤字を示している

構造的なリスクが浮上する中、投資家はどのように対応すべきでしょうか?

貿易赤字の減少は短期的にはGDP成長率(第2四半期の年率3.0%成長)を支えているものの、アメリカ企業はより現実的な事業運営上のプレッシャーを感じています。ネイションワイドのエコノミスト、オーレン・クラッチキン氏は、「関税引き上げによるマイナスの影響は、政策の確実性向上による一時的なメリットをはるかに上回る可能性が高い」と指摘しています。[ネイションワイドのレポート]

投資家は、表面的なデータの改善のみに目を向け、根本的な構造的な問題を無視すべきではありません。サービス部門は米国経済の主要な原動力であり、成長停滞、雇用減少、物価上昇という三重苦は、潜在的なスタグフレーションリスクを示唆しています。投資家は、企業利益の下方修正、エンドユーザーの需要データ、そして今後の米中貿易交渉の結果を注視し、柔軟なポジションを維持し、リスクエクスポージャーを制限することが推奨されます。

世界経済は転換期を迎えています。データの裏にある真実が、あなたの投資の方向性を決定します。

世界の市場動向と投資機会をいち早く把握したいですか? 最新の詳細な分析とリアルタイム情報を入手するには、 BrokerHiveXをフォローしてください。