日本銀行は超緩和政策を維持 | 円は今年最安値に急落し、世界の通貨市場は再び混乱

外国為替5ヶ月前

サマリー:日本銀行(BOJ)は10月の政策決定において、市場の政策転換予想に反し、マイナス金利政策を維持した。発表後、円は対ドルで約34年ぶりの安値に急落し、世界的な外国為替市場のボラティリティを悪化させた。本稿では、この決定の理由、市場の反応、投資家の戦略、そして世界の資本フローに及ぼした広範な影響について分析する。

1. 日銀は政策金利を据え置き、その政策は「世界の流れに逆行」し続ける

日本銀行は2025年10月の最新の金融政策決定会合で、イールドカーブ・コントロール(YCC)政策を継続しつつ、短期金利を-0.1%に据え置くと発表した。

この決定は、米連邦準備制度理事会(FRB)や欧州中央銀行(ECB)など主要中央銀行の利上げサイクルとは対照的で、「日本の金融政策の正常化」という市場の期待を完全に打ち砕いた。

📊 主要な政策決定のリスト:

| プロジェクト | 現在のレベル | 市場の期待 | 最終調整時間 |

|---|---|---|---|

| 短期金利 | -0.10% | 0.00%(上方予測) | 2016年1月 |

| 10年国債利回り目標 | 約0% | ±0.5% 浮動範囲 | 2023年7月 |

| イールドカーブコントロール(YCC) | 実装を継続 | 段階的な撤退の可能性 | — |

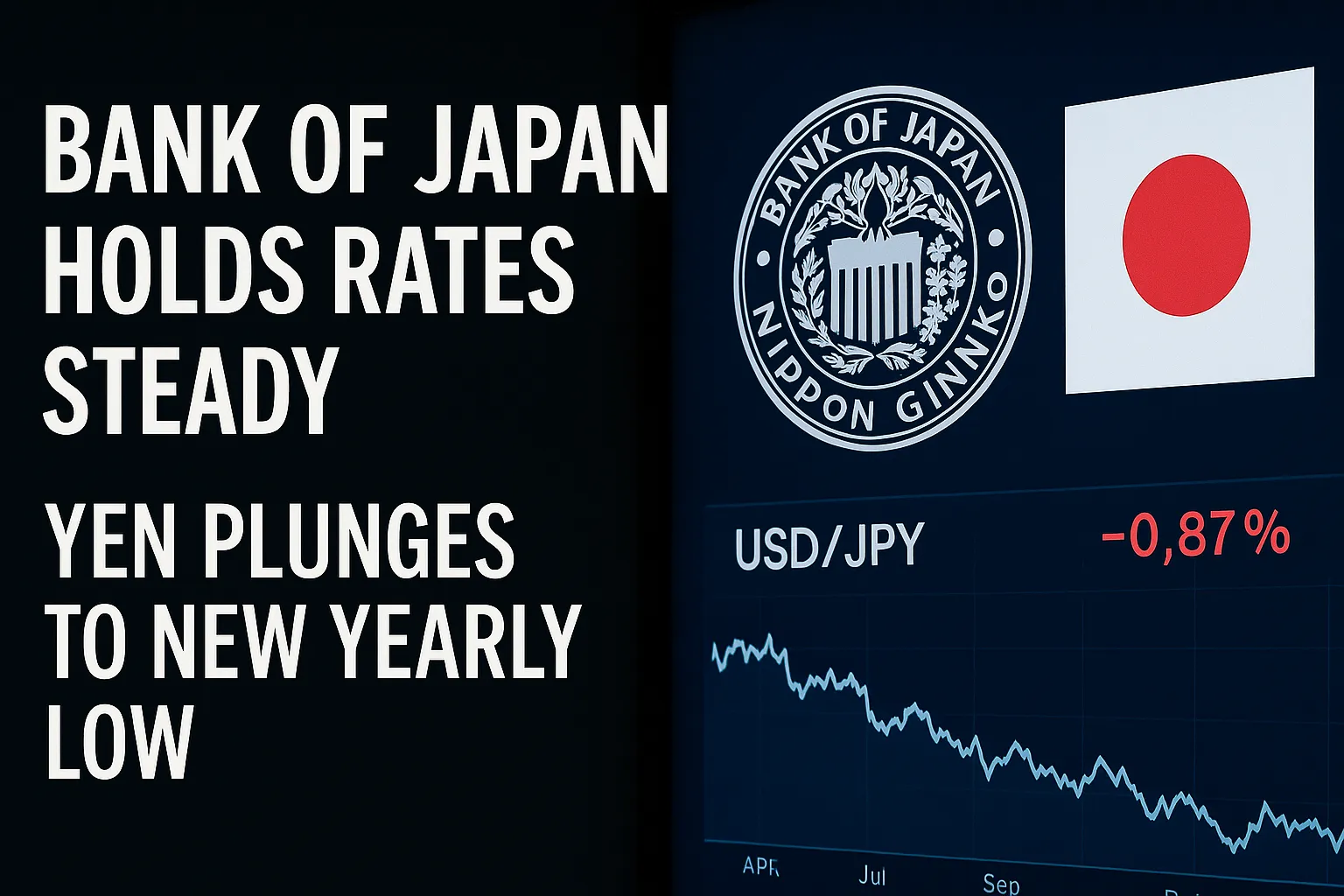

2. 市場の反応: 日本円は急落し、34年ぶりの安値を記録しました

中央銀行の発表を受けて、米ドル/円の為替レートはすぐに156.00を突破し、1990年以来の最安値を記録した。円の急激な下落は、世界の外国為替市場で大きな変動を引き起こした。

📉 USD/JPY: 156.8まで上昇(年初は137.2前後)

📉 EUR/JPY: 165.4(年間最高値)まで上昇

📉 JPY 指数: 3.2% 以上下落、2022 年以来最大の 1 日の下落

アナリストらは、日本銀行の「ハト派的姿勢」が連邦準備制度理事会(FRB)の「高金利の長期化」戦略と著しい対照をなしており、日米金利差が520ベーシスポイント以上に拡大し、これが円安の主な原動力になっていると指摘した。

3. 日銀はなぜ「回さない」にこだわるのか?

日本銀行の選択の背後には主に3つの論理がある。

📉インフレはまだ安定していない:コアCPIは2.5%に達しているものの、中央銀行は価格の上昇圧力はまだ持続可能ではないと考えています。

📉賃金上昇の弱さ:賃金上昇率は2%を下回り、金利引き上げを支える条件を満たしていない。

📉経済回復は脆弱です。輸出と製造業は減速しており、性急な政策引き締めは日本経済を再びデフレの危険にさらす可能性があります。

日銀の上田一男総裁は「物価と賃金が安定した好循環に入っていない。緩和政策の早期終了はより大きな経済的コストをもたらす」と述べた。

IV. 世界への影響:資本フローとキャリートレードの活性化

円安は日本国内の経済に影響を与えるだけでなく、世界の金融市場にも波及効果をもたらします。

1. キャリートレードが再び流行

投資家は低コストの円資金を借り入れ、米国債、新興国債券、商品などの高利回り資産に投資します。

2. アジアの外国為替市場は圧力にさらされている

韓国ウォン、タイバーツ、台湾ドルなどの地域通貨も円安に引きずられ、程度の差はあれ下落した。

3. 日本の株式市場への外国資本の流入

円安は輸出企業に有利に働き、東京証券取引所(TOPIX)は30年以上ぶりの高値を記録した。

| 市場への影響 | 現象 | 期待される |

|---|---|---|

| 裁定取引 | 円ファイナンス裁定取引の規模は拡大している | 第4四半期は1.5兆ドルに達する可能性あり |

| アジアの通貨 | 地域通貨は総じて下落 | 一年を通して圧力は続く |

| 日本の株式市場 | 輸出部門は好調 | TOPIXは2,700ポイントに達すると予想されている |

5. 投資家戦略の推奨(中立分析)

| 投資タイプ | 戦略的提言 | リスク警告 |

|---|---|---|

| 外国為替投資家 | USD/JPYのロングポジションを検討してもよいが、公式介入のリスクに注意する必要がある。 | 財務省はいつでも市場に介入する可能性がある |

| 株式投資家 | 日本の輸出部門、自動車、半導体産業チェーンに配分する | 為替レートの変動は短期的な調整につながる可能性がある |

| 債券投資家 | 日本円の資金調達を利用して米国債や高利回り債券の裁定取引を行う | 世界的な金利サイクルの逆転リスクに注意 |

6. 今後の見通し:円安サイクルは継続するか?

アナリストの間では、日本銀行が2026年までに政策スタンスを変えない限り、円安が続く可能性が高いと一般的にみられている。

連銀の高金利環境と日本の弱いインフレが相まって、金利差構造が長期にわたって円を抑制することになるだろう。

しかし、日本の財務省はすでに介入シグナルを発しており、円が160円を下回った場合には市場に直接介入する可能性がある。

📊 要約

日本銀行は再び「潮流に逆らう」ことを選択、超緩和的な金融政策の維持を継続した。これは国内経済に息抜きの時間をもたらした一方で、歴史的な円安圧力ももたらした。

世界の資本は為替リスクと裁定取引の機会を再評価しており、アジアの金融市場のボラティリティはさらに高まる可能性がある。

世界的な利上げサイクルが終盤に近づく中、日本の「単独緩和」は短期金融市場で最も注目される変数の一つとなっている。

📚 推奨される参考文献とデータソース

⚠️リスク提示及び免責条項

BrokerHivexは、インターネット上の情報やユーザーがアップロードしたコンテンツを表示する金融メディアプラットフォームです。BrokerHivexは、いかなる取引プラットフォームや金融商品もサポートしていません。この情報の利用に起因する取引上の紛争や損失について、当社は責任を負いません。プラットフォームに表示される情報は遅延する可能性があり、ユーザーはその正確性を自ら確認する必要があります。

ひょうか

Su***ey

Su***ey