Пример распределения активов | Анализ портфелей от консервативного до агрессивного

Введение в инвестирование6 месяцев до

Резюме:Комплексный анализ реальных случаев распределения активов, охватывающий консервативные, сбалансированные и агрессивные инвестиционные портфели. В сочетании с реальными рыночными данными за 2023–2025 годы эта книга помогает инвесторам научно управлять рисками и добиваться устойчивого роста благосостояния.

1. Введение

Распределение активов — одна из ключевых концепций в инвестициях и финансовом менеджменте. По сравнению с простым инвестированием в акции или фонды, сбалансированный портфель активов (акции, облигации, денежные средства, золото, сырьевые товары, альтернативные инвестиции и т. д.) обеспечивает баланс риска и доходности, помогая инвесторам добиться долгосрочного и стабильного роста. В этой статье будут проанализированы инвестиционные портфели, от консервативных до агрессивных, на реальных примерах, чтобы помочь инвесторам с разной степенью готовности к риску найти оптимальный инвестиционный путь.

2. Основные принципы распределения активов

Диверсификация : не кладите все яйца в одну корзину.

Устойчивость к риску : Молодые инвесторы могут мириться с большей волатильностью, в то время как тем, кто приближается к пенсионному возрасту, следует быть более консервативными.

Цели инвестирования : образование, выход на пенсию и приумножение капитала. Разные цели определяют разные варианты распределения.

Динамическая корректировка (ребалансировка) : регулярно пересматривайте портфель, чтобы не допустить отклонения от первоначального уровня риска.

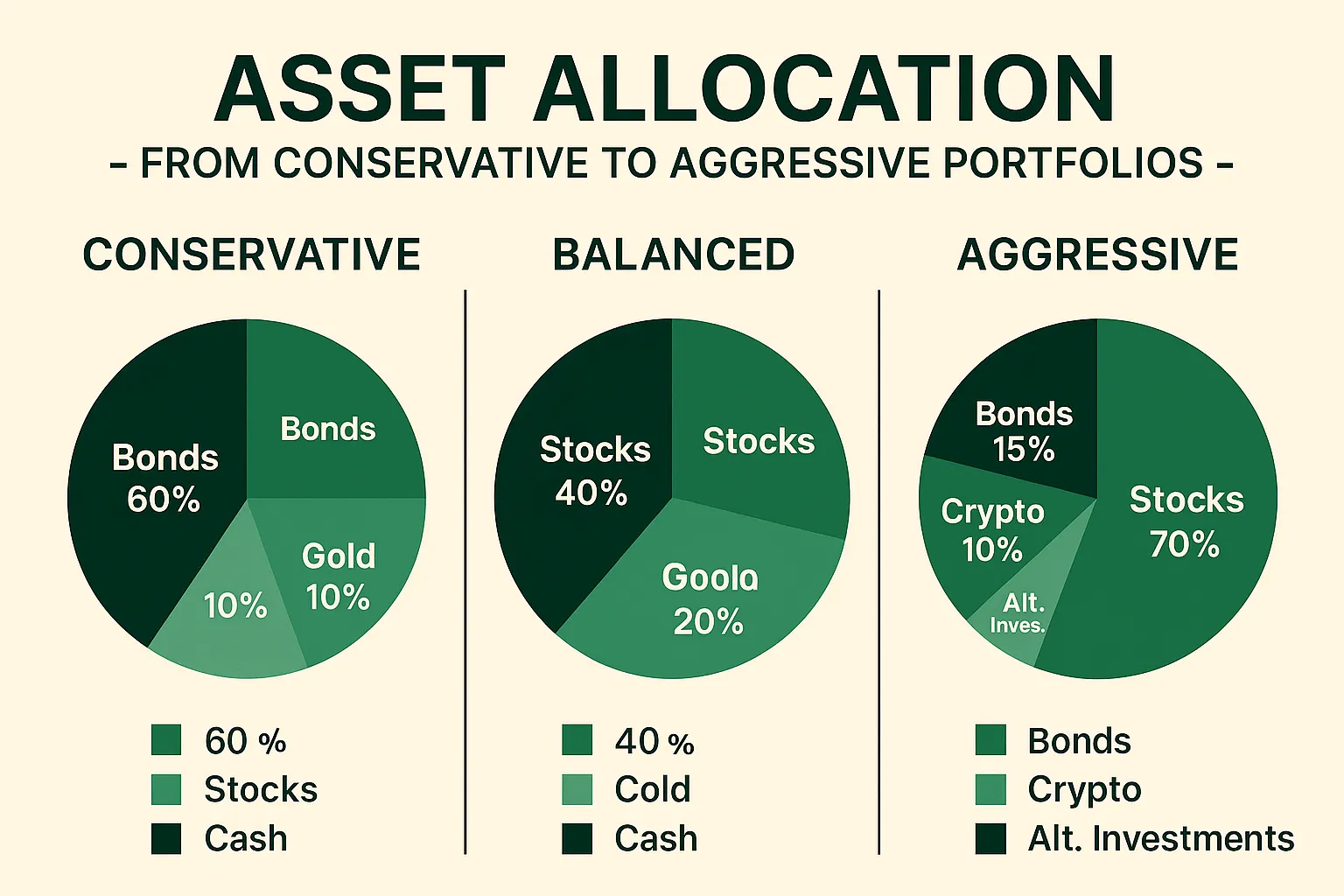

3. Практическое сочетание случаев

1. Консервативный портфель (цель: сохранение устойчивой стоимости)

60% облигаций/продуктов с фиксированной доходностью (государственные облигации, корпоративные облигации инвестиционного уровня)

20% акций (акции «голубых фишек», дивидендные акции)

10% Gold или Commodity ETF (хеджирование от инфляции)

10% наличные или средства денежного рынка (ликвидность)

👉 Подходит для: пенсионеров, инвесторов с низким уровнем риска.

📈 Исторические показатели: Во время финансового кризиса 2008 года и эпидемии 2020 года максимальное падение этого портфеля составило менее 10%.

2. Сбалансированный портфель (цель: сбалансированный риск и доходность)

40% акций (индексный фонд S&P 500 + ETF развивающихся рынков)

30% облигации (долгосрочные государственные облигации + корпоративные облигации)

20% Сырьевые товары и инвестиционные фонды недвижимости (золото, сырьевые товары, глобальные фонды недвижимости)

10% наличными 👉 Подходит для: офисных работников среднего звена, со средней степенью готовности к риску.

📈 Исторические показатели: средняя годовая доходность с 2010 по 2020 год составляла приблизительно 6–7%, а максимальное контролируемое снижение составляло 15%.

3. Агрессивный портфель (цель: высокий рост)

70% акций (технологические компании, ETF роста, некоторые акции компаний с малой капитализацией)

15% облигации (высокодоходные облигации)

10% цифровая валюта (BTC, ETH)

5% Альтернативные инвестиции (PE, венчурные фонды)

👉 Подходит для: молодых инвесторов и тех, кто стремится к высокому росту.

📈 Историческая эффективность: Во время бычьего рынка 2019–2021 годов годовая доходность портфеля составляла более 15%, но когда криптовалюты резко упали в 2022 году, максимальная просадка портфеля достигла 25%.

IV. Практическое развитие – рыночная ситуация 2023–2025

Фондовый рынок : Nasdaq достиг нового максимума, S&P 500 вырос более чем на 50% по сравнению с минимумом 2022 года.

Рынок облигаций : доходность казначейских облигаций США в течение длительного времени сохраняется на уровне 4–5%, что привлекательно для консервативных портфелей.

Золото : в 2024 году его стоимость превысила 2400 долларов за унцию и стала безопасным активом.

Цифровая валюта : в августе 2025 года биткоин превысил 120 000 долларов , что несет в себе как риски, так и возможности.

V. Заключение

Разные инвесторы должны выбирать подходящее распределение активов, исходя из своей собственной толерантности к риску + инвестиционных целей + периода времени .

Консервативный: делает акцент на сохранении капитала и стабильном денежном потоке.

Сбалансированный: подходит большинству инвесторов, сочетает в себе рост и стабильность.

Агрессивный тип: стремится к максимизации богатства, но должен выдерживать серьезные колебания.

📌 Совет: Независимо от комбинации, регулярная ребалансировка необходима для поддержания постоянного уровня риска.

VI. Предупреждение о риске

Примеры в этой статье приведены исключительно в образовательных целях и не являются инвестиционными рекомендациями. Инвестируйте с осторожностью в условиях рыночной неопределенности.

⚠️Предупреждение о рисках

BrokerHivex — это финансовая медиаплатформа, отображающая информацию из общедоступного интернета или загруженного пользователями контента. BrokerHivex не поддерживает никакие торговые платформы или инструменты. Мы не несем ответственности за торговые споры или убытки, возникшие в результате использования этой информации. Обратите внимание, что информация, отображаемая на платформе, может поступать с задержкой, и пользователям следует самостоятельно проверять ее точность.