1. Размер рынка и факторы роста

Общий размер и региональное распределение

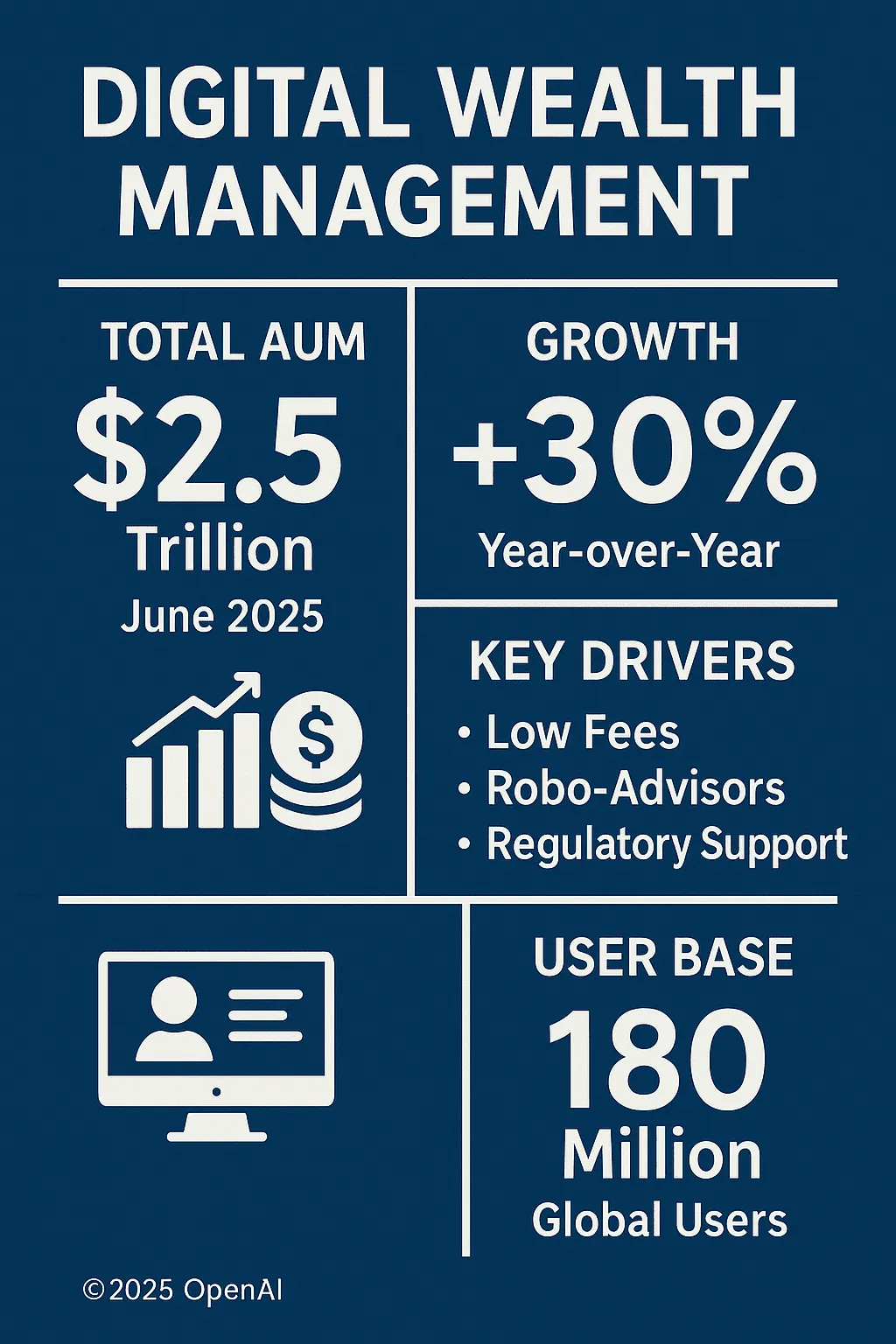

По состоянию на июнь 2025 года объем активов под управлением цифровых активов в мире достигнет 2,52 трлн долларов США, из которых на рынок Северной Америки придется 40%, на Европу и Ближний Восток (EMEA) — 35%, а на Азиатско-Тихоокеанский регион (APAC) — 25%.

В первой половине 2025 года новые активы под управлением составили приблизительно 580 млрд долларов США, увеличившись по сравнению с предыдущим годом на 30%. Из них 60% пришлось на институциональных и состоятельных клиентов, а 40% — на розничных пользователей.

Драйверы роста

Низкие комиссии и удобство : средняя комиссия за обслуживание на цифровых платформах на 40% ниже, чем у традиционных консультантов. Открытие мобильного счета и распределение активов можно осуществить за считанные секунды, что неизменно привлекает молодое поколение и средний класс.

Рост популярности интеллектуальных инвестиционных консультантов : модели распределения активов и ребалансировки на основе машинного обучения достигают автоматизации в трех измерениях: управлении рыночной стоимостью, предупреждении о контроле рисков и оптимизации налогообложения, что позволяет средней доходности пользователей превышать доходность традиционных фондов на 1,5 процентных пункта.

Нормативная поддержка : регулирующие органы многих стран Европы и Америки к концу 2024 года последовательно выпустили «Руководство по обеспечению соответствия требованиям управления цифровыми активами», в котором разъясняются технические и процессуальные требования платформы в области KYC, борьбы с отмыванием денег (AML) и оценки соответствия клиентов, что позволяет сократить расходы на соблюдение требований и повысить доверие.

2. Структура пользователей и инновационные услуги

Профиль пользователя

Общее число пользователей цифрового богатства во всем мире составляет около 180 миллионов, при этом в первой половине 2025 года к ним присоединилось 40 миллионов новых пользователей; в возрастном разрезе 52% находятся в возрасте 25–40 лет, 30% — в возрасте 40–60 лет и 18% — в возрасте 60 лет и старше.

Группа клиентов среднего и высшего класса со средним размером портфеля от 50 000 до 500 000 долларов США предпочитает тематические инвестиции (например, в новую энергетику, искусственный интеллект, ESG) и фонды с целевой датой вложения.

Разнообразные продукты и услуги

Помимо традиционных портфелей акций и облигаций, платформы запустили решения для частных фондов, распределения криптоактивов и структурированных облигаций.

Что касается услуг с добавленной стоимостью, цифровые консультанты предоставляют индивидуальные консультации, налоговое планирование и стыковку семейных трастов, реализуя «комплексное» наследование богатства и трансграничное распределение активов.

3. Техническая архитектура и соответствие требованиям безопасности

Основная технологическая платформа

Основные платформы используют архитектуру микросервисов и облачное развертывание, поддерживая масштабирование второго уровня, высокую доступность и отказоустойчивость;

Уровень данных представляет собой графовую базу данных (Graph DB) и потоковую обработку в реальном времени (Stream Processing) для повышения эффективности анализа портрета клиента и предупреждения о рисках.

Безопасность и соответствие требованиям

Биометрия и многофакторная аутентификация (МФА) стали стандартом для открытия счетов и проведения важных транзакций;

Распределенные реестры на основе блокчейна используются для моментального снимка активов клиентов и хранения записей о транзакциях, гарантируя невозможность подделки данных;

Платформа должна пройти сертификацию безопасности ISO 27001 и SOC 2 Type II, а также регулярно проводить тестирование на проникновение и аудиты соответствия.

4. Конкуренция в отрасли и тенденции слияний и поглощений

Ведущие игроки и развивающиеся платформы

На цифровые платформы традиционных банков (таких как JPMorgan YouInvest и UBS eWealth) приходится 30% активов под управлением; развивающиеся финтех-компании (такие как Wealthify и Nutmeg) захватили 20% рынка благодаря гибкому ценообразованию и инновационным продуктам.

Слияния и поглощения и стратегическое сотрудничество

В первой половине 2025 года в мире произошло 12 отраслевых слияний и поглощений на общую сумму более 23 млрд долларов США, включая приобретение крупными банками независимых стартапов в сфере инвестиционного консультирования, а также стратегические инвестиции со стороны финтех-платформ и страховых гигантов.

На уровне трансграничного сотрудничества платформа достигла совместного маркетинга и взаимодействия данных с банками, сторонними платежными системами и гигантами социальных сетей, а также изучила новую модель «социального + инвестиционного консультирования».

V. Перспективы на будущее и инвестиционная стратегия

Цифровизация и персонализация

По мере того, как возможности искусственного интеллекта в области понимания естественного языка и создания крупномасштабных моделей совершенствуются, голосовое консультирование по инвестициям и контекстные рекомендации станут новой тенденцией;

Такие дифференцированные стратегии, как ESG, углеродная нейтральность и темы устойчивого развития, будут дополнительно подразделены для обогащения продуктовой матрицы платформы.

Более строгое регулирование и международная координация

Глобальное регулирование будет сосредоточено на суверенитете данных, трансграничных услугах и прозрачности алгоритмов, а платформам необходимо ускорить инвестиции в технологии обеспечения соответствия;

Ожидается, что в 2026 году международные организации примут «Универсальные стандарты управления цифровыми активами» для обеспечения законности и соответствия требованиям трансграничных услуг.

Обучение инвесторов и управление рисками

Платформа углубит образовательный контент для инвесторов и повысит финансовую грамотность непрофессиональных пользователей посредством интерактивного обучения и моделирования счетов;

Инструменты хеджирования рисков (такие как ETF для защиты акций и сбалансированные по риску портфели) будут интегрированы в ежедневные инвестиционные консультации, чтобы помочь клиентам стабилизировать свою доходность.

Уильям Томпсон