Торговые данные впечатляют, и тарифы начинают давать о себе знать

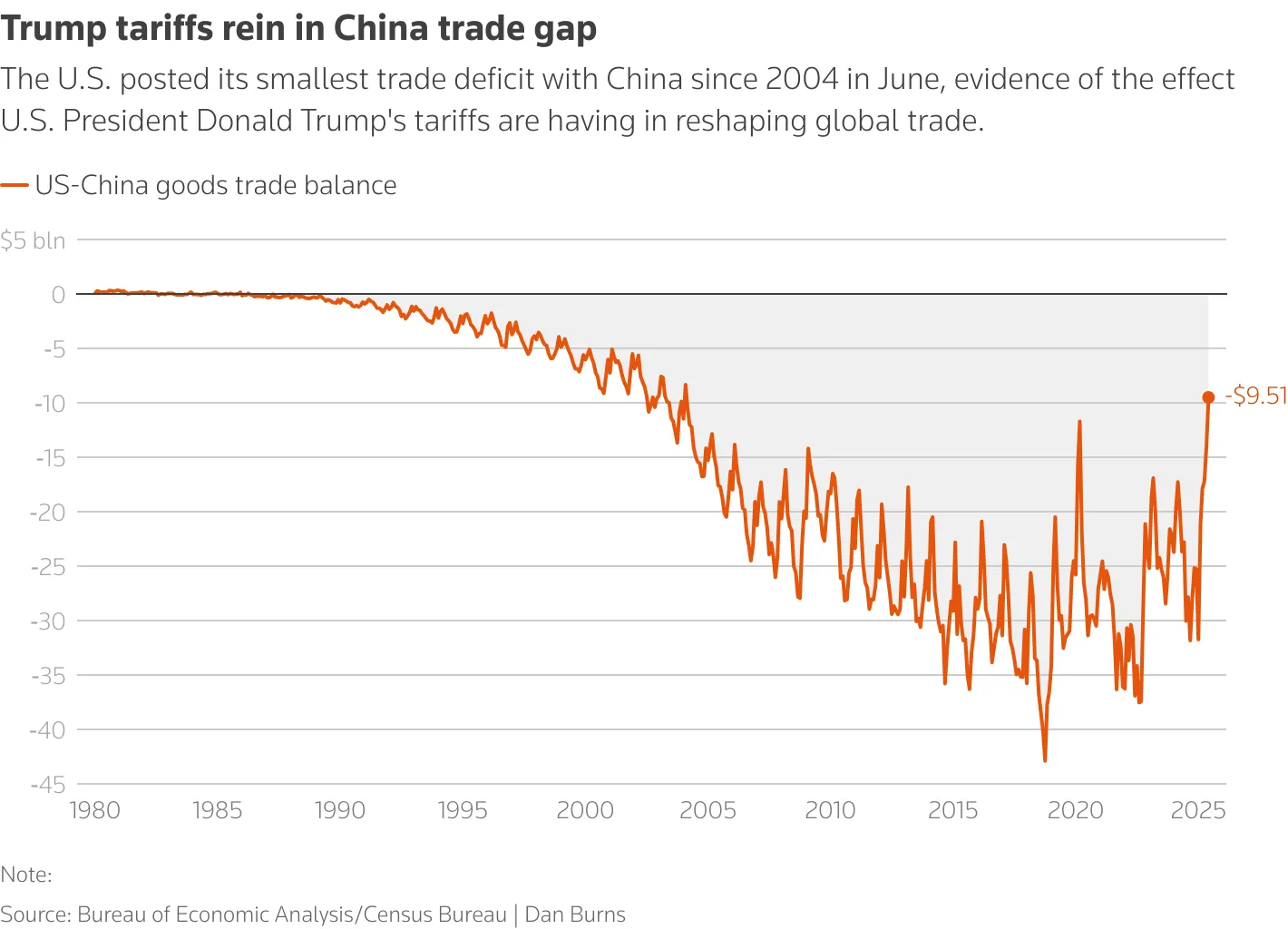

Согласно данным Министерства торговли США, общий дефицит торгового баланса США сократился до 60,2 млрд долларов в июне 2025 года, что на 16% меньше, чем в предыдущем месяце, достигнув самого низкого уровня за два года [BEA, 5 августа 2025 г.]. В частности, дефицит торговли с Китаем упал до 9,5 млрд долларов, сократившись на 70% за пять месяцев, что является самым низким показателем с 2004 года. Этот структурный сдвиг связан с новыми пошлинами, введенными администрацией Трампа 7 августа, которые охватывают широкий спектр китайских товаров со ставками от 10% до 41%. Йельская бюджетная лаборатория оценивает, что средний импортный тариф США вырос с 2%-3% в начале года до 18,3%, самого высокого уровня с 1934 года [Yale Estimates].

Хотя это, по всей видимости, эффективно ограничило импорт и дефицит торгового баланса, сохраняются опасения относительно того, является ли это лишь поверхностным ростом: предприятия, запасающие товары, и потребители, откладывающие покупки, в совокупности сократили импорт в краткосрочной перспективе. После того, как запасы будут освоены, цепочки поставок и цены могут показать более резкий рост.

Сфера услуг стагнировала, а темпы экономического роста ослабли

На фоне улучшения данных по импорту и экспорту, активность в секторе внутренних услуг неожиданно снизилась. Согласно данным, опубликованным Институтом управления поставками (ISM), индекс деловой активности в непроизводственной сфере PMI в июле упал до 50,1, что немного выше линии подъёма-спада и ниже прогноза в 51,5 [ISM, август 2025 г.]. Субиндекс занятости даже резко упал до 46,4, самого низкого уровня за несколько месяцев, что свидетельствует о сохраняющемся снижении намерений компаний нанимать новых сотрудников.

Ещё большую тревогу вызывает возобновление ценового давления. Индекс потребительских цен вырос до 69,9, достигнув трёхлетнего максимума, причём особенно заметный рост наблюдался в таких категориях, как товары для дома и развлечения. Это говорит о том, что ранее накопленный объём недорогих импортных товаров был ликвидирован, и реальные издержки от пошлин начинают перекладываться на конечный рынок. В связи с задержками в реализации бизнес-планов и отложенными проектами, жизнеспособность экономической активности оказывается под угрозой.

Положительное сальдо торгового баланса с Китаем по-прежнему остается напряженной игрой

Китайско-американские торговые отношения остаются крайне чувствительными. Хотя дефицит торгового баланса с Китаем значительно сократился в июне, импорт США из Китая упал до самого низкого уровня с 2009 года – всего 18,9 млрд долларов. Однако это не означает снижения торговой напряжённости. На прошлой неделе представители Китая и США встретились в Швеции, чтобы обсудить вопрос о продлении крайнего срока переговоров до 12 августа, поскольку действующие пошлины могут быть снова повышены до более чем 100%. Трамп заявил в интервью CNBC: «Мы очень близки к соглашению», но рынки по-прежнему осторожны.

Более того, дефицит торгового баланса США с Канадой и Германией снизился до пятилетнего минимума, в то время как с Вьетнамом и Тайванем был достигнут рекордный профицит, что свидетельствует о постепенной реструктуризации глобальной цепочки поставок. Однако этот сдвиг не обходится без последствий, и для подтверждения стабильности и контроля затрат альтернативных маршрутов импорта всё ещё требуется время.

График данных показывает дефицит торгового баланса США с Китаем.

Как инвесторам следует реагировать на возникновение структурных рисков?

Хотя сокращение торгового дефицита способствовало росту ВВП в краткосрочной перспективе (годовой рост во втором квартале составил 3,0%), американские компании испытывают всё большее реальное операционное давление. Экономист Nationwide Орен Клачкин отметил: «Негативные последствия повышения пошлин, вероятно, значительно перевесят временные преимущества от повышения политической определённости». [Отчёт Nationwide]

Инвесторам не следует концентрироваться исключительно на поверхностных улучшениях данных, игнорируя глубинные структурные проблемы. Сектор услуг является основным двигателем экономики США, и его тройной тренд – стагнация роста, снижение занятости и рост цен – сигнализирует о потенциальных рисках стагфляции. Инвесторам рекомендуется следить за прогнозами о прибылях корпораций, данными о спросе конечных потребителей и результатами будущих торговых переговоров между США и Китаем, сохраняя гибкие позиции и ограничивая подверженность риску.

Мировая экономика переживает переломный момент. Истинность данных определяет направление ваших инвестиций.

Хотите быть в курсе мировых рыночных тенденций и инвестиционных возможностей? Подпишитесь на нас на BrokerHiveX , чтобы получать самую свежую аналитику и информацию в режиме реального времени!