หน้าแรกโบรกเกอร์ข่าวการประเมินโบรกเกอร์สถาบันการลงทุนการเปิดเผยQ&A การเงิน

1. ขนาดตลาดและปัจจัยขับเคลื่อนการเติบโต

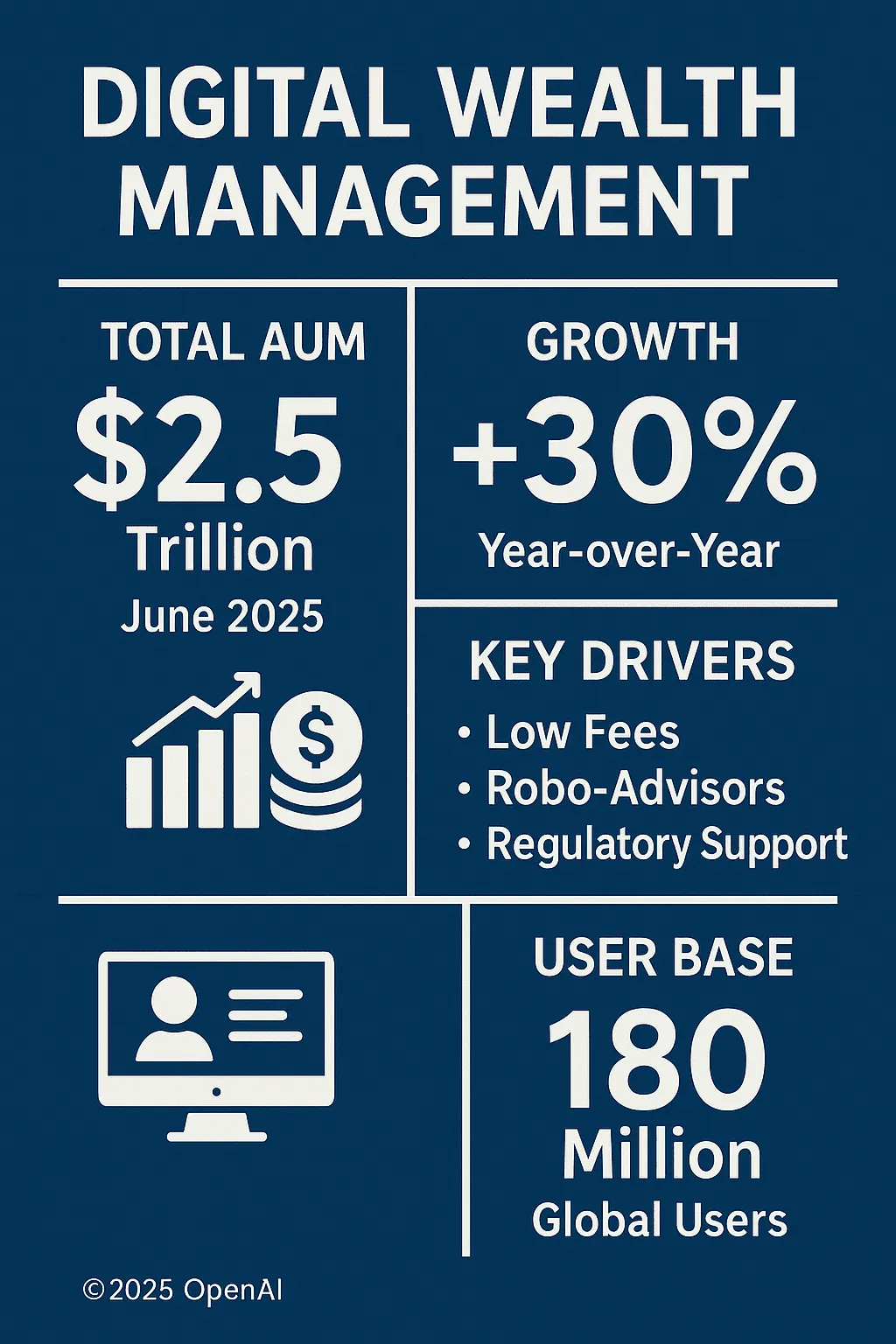

ขนาดรวมและการกระจายตัวในระดับภูมิภาค

ณ เดือนมิถุนายน พ.ศ. 2568 มูลค่าภายใต้การบริหารความมั่งคั่งทางดิจิทัลทั่วโลกจะสูงถึง 2.52 ล้านล้านดอลลาร์สหรัฐ โดยตลาดอเมริกาเหนือคิดเป็น 40% ยุโรปและตะวันออกกลาง (EMEA) คิดเป็น 35% และเอเชียแปซิฟิก (APAC) คิดเป็น 25%

ในช่วงครึ่งแรกของปี 2568 สินทรัพย์ภายใต้การบริหาร (AUM) ใหม่มีมูลค่าประมาณ 580,000 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 30% เมื่อเทียบกับปีก่อน โดยลูกค้าสถาบันและลูกค้าที่มีมูลค่าสุทธิสูงมีส่วนสนับสนุน 60% และผู้ใช้รายย่อยมีส่วนสนับสนุน 40%

ปัจจัยขับเคลื่อนการเติบโต

ค่าธรรมเนียมต่ำและประสบการณ์ที่สะดวกสบาย : ค่าธรรมเนียมการจัดการโดยเฉลี่ยของแพลตฟอร์มดิจิทัลต่ำกว่าค่าธรรมเนียมของที่ปรึกษาแบบดั้งเดิมถึง 40% การเปิดบัญชีบนมือถือและกระบวนการจัดสรรสินทรัพย์สามารถเสร็จสิ้นได้ภายในไม่กี่วินาที ซึ่งดึงดูดคนรุ่นใหม่และชนชั้นกลางได้เป็นอย่างดี

การเพิ่มขึ้นของที่ปรึกษาการลงทุนอัจฉริยะ : โมเดลการจัดสรรสินทรัพย์และการปรับสมดุลใหม่ที่ใช้การเรียนรู้ของเครื่องจักรทำให้เกิดการทำงานอัตโนมัติในสามมิติของการจัดการมูลค่าตลาด การเตือนการควบคุมความเสี่ยง และการเพิ่มประสิทธิภาพภาษี ช่วยให้ผู้ใช้ได้รับอัตราผลตอบแทนเฉลี่ยเกินกว่ากองทุนแบบเดิม 1.5 จุดเปอร์เซ็นต์

การสนับสนุนด้านกฎระเบียบ : หน่วยงานกำกับดูแลในหลายประเทศในยุโรปและอเมริกาได้ออก "แนวปฏิบัติด้านการปฏิบัติตามกฎระเบียบการบริหารความมั่งคั่งทางดิจิทัล" อย่างต่อเนื่องในช่วงปลายปี 2567 โดยชี้แจงข้อกำหนดทางเทคนิคและกระบวนการของแพลตฟอร์มในด้าน KYC การต่อต้านการฟอกเงิน (AML) และการประเมินความเหมาะสมของลูกค้า ซึ่งจะช่วยลดต้นทุนการปฏิบัติตามกฎระเบียบและเพิ่มความน่าเชื่อถือ

2. โครงสร้างผู้ใช้และบริการที่เป็นนวัตกรรม

โปรไฟล์ผู้ใช้

จำนวนผู้ใช้งานความมั่งคั่งดิจิทัลทั่วโลกอยู่ที่ประมาณ 180 ล้านคน โดยมีผู้ใช้งานรายใหม่ 40 ล้านคนในช่วงครึ่งปีแรกของปี 2568 ในแง่ของการกระจายอายุ 52% อยู่ในช่วงอายุ 25-40 ปี 30% อยู่ในช่วงอายุ 40-60 ปี และ 18% อยู่ในช่วงอายุ 60 ปีขึ้นไป

กลุ่มลูกค้าระดับกลางถึงระดับสูง โดยมีขนาดการถือครองเฉลี่ยอยู่ที่ 50,000 ถึง 500,000 ดอลลาร์สหรัฐ มักนิยมการลงทุนตามธีม (เช่น พลังงานใหม่ ปัญญาประดิษฐ์ ESG) และกองทุนเป้าหมาย

ผลิตภัณฑ์และบริการที่หลากหลาย

นอกเหนือจากพอร์ตโฟลิโอหุ้นและพันธบัตรแบบดั้งเดิมแล้ว แพลตฟอร์มต่างๆ ยังเปิดตัวโซลูชันกองทุนส่วนตัว การจัดสรรสินทรัพย์คริปโต และตราสารหนี้ที่มีโครงสร้างอีกด้วย

ในด้านของบริการที่มีมูลค่าเพิ่ม ที่ปรึกษาทางดิจิทัลมอบการให้คำปรึกษาแบบปรับแต่งเฉพาะบุคคล การวางแผนภาษี และการเชื่อมโยงทรัสต์ของครอบครัว ทำให้เกิดการรับมรดกความมั่งคั่งแบบครบวงจรและการจัดสรรสินทรัพย์ข้ามพรมแดน

3. สถาปัตยกรรมทางเทคนิคและการปฏิบัติตามความปลอดภัย

แพลตฟอร์มเทคโนโลยีหลัก

แพลตฟอร์มหลักใช้สถาปัตยกรรมไมโครเซอร์วิสและการปรับใช้แบบคลาวด์เนทีฟ รองรับการปรับขนาดระดับที่สองและความพร้อมใช้งานสูงและการทนทานต่อข้อผิดพลาด

ชั้นข้อมูลจะแนะนำฐานข้อมูลกราฟ (Graph DB) และการประมวลผลสตรีมแบบเรียลไทม์ (Stream Processing) เพื่อปรับปรุงประสิทธิภาพของการวิเคราะห์ภาพรวมลูกค้าและคำเตือนการควบคุมความเสี่ยง

ความปลอดภัยและการปฏิบัติตามข้อกำหนด

ข้อมูลชีวภาพและการยืนยันตัวตนหลายปัจจัย (MFA) กลายเป็นมาตรฐานในการเปิดบัญชีและธุรกรรมที่สำคัญ

สมุดบัญชีแยกประเภทแบบกระจายของบล็อคเชนใช้ในการบันทึกสินทรัพย์ของลูกค้าและเก็บบันทึกรายการธุรกรรม เพื่อให้แน่ใจว่าข้อมูลจะไม่ถูกแทรกแซง

แพลตฟอร์มจะต้องผ่านการรับรองความปลอดภัย ISO 27001 และ SOC 2 ประเภท II และดำเนินการทดสอบการเจาะข้อมูลและการตรวจสอบการปฏิบัติตามข้อกำหนดเป็นประจำ

4. การแข่งขันในอุตสาหกรรมและแนวโน้มการควบรวมและซื้อกิจการ

ผู้เล่นชั้นนำและแพลตฟอร์มที่กำลังเกิดขึ้น

แพลตฟอร์มดิจิทัลภายใต้ธนาคารแบบดั้งเดิม (เช่น JPMorgan YouInvest และ UBS eWealth) คิดเป็น 30% ของ AUM บริษัท FinTech ที่เกิดใหม่ (เช่น Wealthify และ Nutmeg) ครองส่วนแบ่งตลาด 20% ด้วยราคาที่ยืดหยุ่นและผลิตภัณฑ์ที่สร้างสรรค์

การควบรวมกิจการและการซื้อกิจการและความร่วมมือเชิงกลยุทธ์

ในช่วงครึ่งแรกของปี 2568 มีการควบรวมและซื้อกิจการในอุตสาหกรรมต่างๆ ทั่วโลก 12 รายการ โดยมีมูลค่าธุรกรรมรวมกว่า 23,000 ล้านเหรียญสหรัฐ รวมถึงการที่ธนาคารใหญ่ๆ เข้าซื้อกิจการสตาร์ทอัพที่ปรึกษาการลงทุนอิสระ ตลอดจนการลงทุนเชิงกลยุทธ์โดยแพลตฟอร์ม FinTech และบริษัทประกันภัยยักษ์ใหญ่

ในระดับความร่วมมือข้ามพรมแดน แพลตฟอร์มได้บรรลุถึงการตลาดร่วมกันและการเชื่อมโยงข้อมูลกับธนาคาร การชำระเงินของบุคคลที่สาม และยักษ์ใหญ่โซเชียลมีเดีย และสำรวจโมเดล "โซเชียล + การให้คำปรึกษาการลงทุน" ใหม่

V. แนวโน้มอนาคตและกลยุทธ์การลงทุน

การแปลงเป็นดิจิทัลและการปรับแต่งส่วนบุคคล

เมื่อความเข้าใจภาษาธรรมชาติและความสามารถของโมเดลขนาดใหญ่ของ AI พัฒนาขึ้น การให้คำปรึกษาการลงทุนด้วยเสียงและคำแนะนำตามบริบทจะกลายเป็นเทรนด์ใหม่

กลยุทธ์ที่แตกต่าง เช่น ESG ความเป็นกลางทางคาร์บอน และธีมที่ยั่งยืน จะถูกแบ่งย่อยออกไปอีกเพื่อเสริมเมทริกซ์ผลิตภัณฑ์ของแพลตฟอร์ม

กฎระเบียบที่เข้มงวดยิ่งขึ้นและการประสานงานระหว่างประเทศ

กฎระเบียบระดับโลกจะมุ่งเน้นไปที่อำนาจอธิปไตยของข้อมูล การบริการข้ามพรมแดน และความโปร่งใสของอัลกอริทึม และแพลตฟอร์มต่างๆ จำเป็นต้องเร่งการลงทุนในเทคโนโลยีการปฏิบัติตามกฎระเบียบ

องค์กรระหว่างประเทศคาดว่าจะเปิดตัว "มาตรฐานสากลสำหรับการจัดการความมั่งคั่งทางดิจิทัล" ในปี 2569 เพื่อส่งเสริมความถูกต้องตามกฎหมายและการปฏิบัติตามข้อกำหนดของบริการข้ามพรมแดน

การศึกษาของนักลงทุนและการจัดการความเสี่ยง

แพลตฟอร์มนี้จะเจาะลึกเนื้อหาการศึกษาสำหรับนักลงทุนและปรับปรุงความรู้ทางการเงินของผู้ใช้ที่ไม่ใช่มืออาชีพผ่านการสอนแบบโต้ตอบและบัญชีจำลอง

เครื่องมือป้องกันความเสี่ยง (เช่น ETF ป้องกันหุ้นและพอร์ตโฟลิโอที่สมดุลความเสี่ยง) จะถูกบูรณาการเข้ากับคำแนะนำการลงทุนรายวันเพื่อช่วยให้ลูกค้ารักษาเสถียรภาพของผลตอบแทนของตน

โดยวิลเลียม ทอมป์สัน