一、市场规模与增长驱动

总规模与地区分布

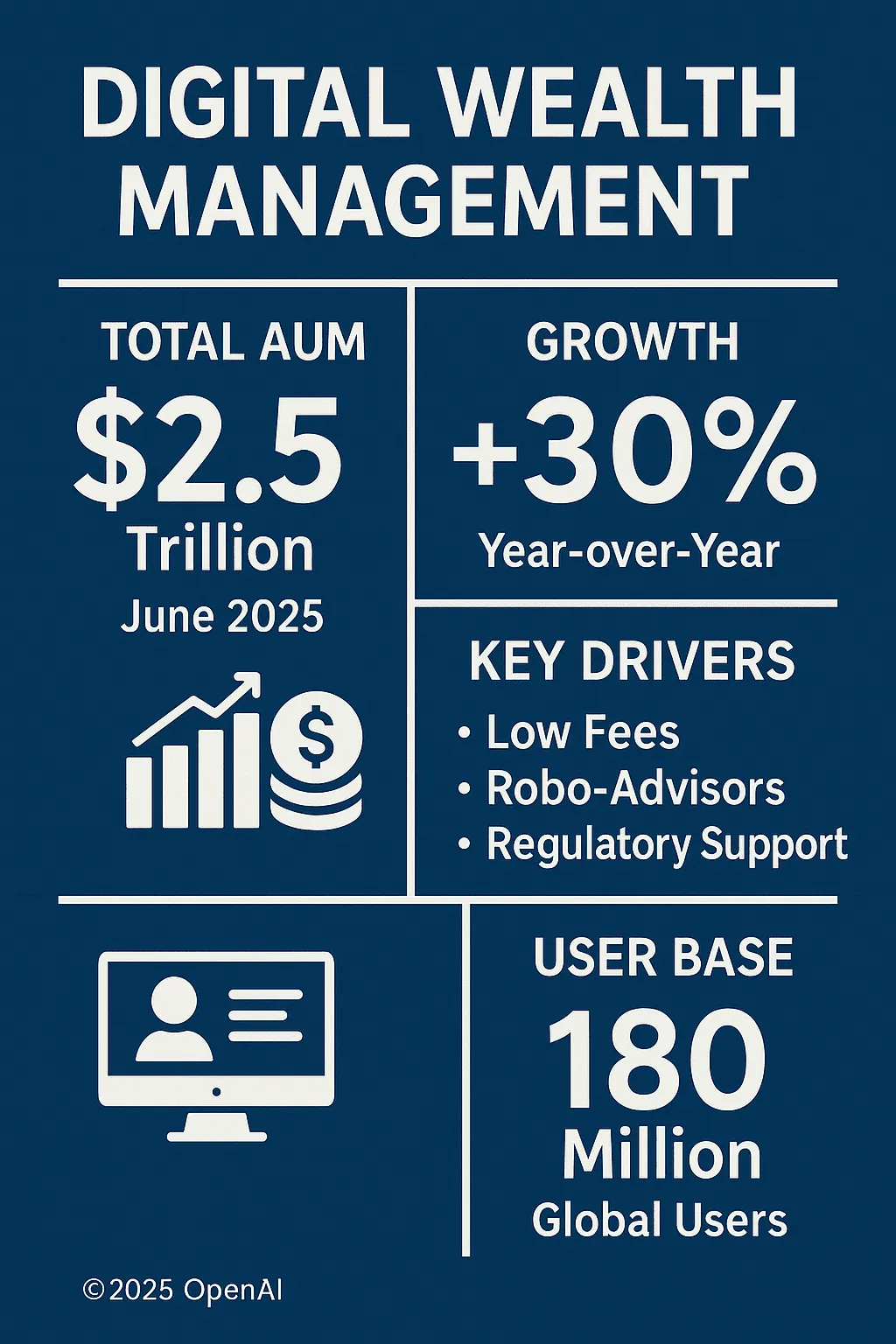

截至2025年6月,全球数字化财富管理AUM达到2.52万亿美元,其中北美市场占比40%,欧洲与中东(EMEA)为35%,亚太(APAC)占25%。

2025年上半年新增AUM约5800亿美元,同比增长30%,其中机构端与高净值客户贡献了60%,零售端用户贡献了40%。

增长动因

低费率与便捷体验:数字平台手续费平均低于传统顾问40%,移动端开户与资产配置流程秒级完成,将年轻一代与中产阶级牢牢吸引。

智能投顾兴起:基于机器学习的资产配置与再平衡模型,在市值管理、风控预警与税收优化三大维度实现自动化,令用户平均回报率超越传统基金1.5个百分点。

监管支持:欧美多国监管机构在2024年底相继出台“数字财富管理合规指引”,明确平台在KYC、反洗钱(AML)及客户适当性评估等方面的技术与流程要求,降低合规成本并提升信任度。

二、用户结构与创新服务

用户画像

全球数字财富用户总数约1.8亿,2025年H1新增用户4000万;年龄分布中,25–40岁占比52%,40–60岁占比30%,60岁以上占比18%。

平均持仓规模5万至50万美元的中高端客户群体,偏好基于主题投资(如新能源、人工智能、ESG)及目标日期基金(Target‐Date Funds)。

多样化产品与服务

除传统股票与债券组合外,平台纷纷上线私募基金定投(Private Fund Solutions)、加密资产配置(Crypto Allocation)及结构化票息产品(Structured Notes)。

增值服务层面,数字顾问提供一对一定制化咨询、税务筹划及家族信托对接,实现“一站式”财富传承和跨国资产配置。

三、技术架构与安全合规

核心技术平台

主流平台采用微服务架构(Microservices)与云原生(Cloud‐Native)部署,支持秒级伸缩与高可用容错;

数据层引入图数据库(Graph DB)与实时流处理(Stream Processing),提升客户画像分析与风控预警效率。

安全与合规

生物识别(Biometric)与多因子认证(MFA)已成为开户与重要交易的标配;

区块链分布式账本用于客户资产快照与交易留痕,确保数据不可篡改;

平台需通过ISO 27001与SOC 2 Type II安全认证,并定期进行渗透测试与合规审计。

四、行业竞争与并购动向

头部玩家与新锐平台

传统大行旗下数字平台(如摩根大通YouInvest、瑞银eWealth)AUM占比达30%;新兴FinTech公司(如Wealthify、Nutmeg)凭借灵活定价与创新产品抢占20%市场。

并购与战略合作

2025年上半年,全球共发生12起行业并购重组,总交易额超230亿美元,其中包括大行收购独立投顾初创公司,以及FinTech平台与保险巨头的战略入股。

跨界合作层面,平台与银行、第三方支付及社交媒体巨头达成联合营销与数据互联,探索“社交+投顾”新模式。

五、未来展望与投资策略

数字化深入与个性化

随着AI自然语言理解与大模型能力提升,语音投顾与情境化建议(Contextual Advice)将成为新趋势;

ESG、碳中和、可持续主题等差异化策略将进一步细分,让平台产品矩阵更丰富。

监管趋严与国际协同

全球监管将聚焦数据主权、跨境服务与算法透明度,平台需加快合规技术投入;

国际组织有望于2026年推出“数字财富管理通用标准”,推动跨境服务合法合规。

投资者教育与风险管理

平台将深化投资者教育内容,通过互动式教学与模拟账户,提升非专业用户金融素养;

风险对冲工具(如权益保护型ETF、风险平衡组合)将整合进日常投顾建议,助力客户稳定收益。

By William Thompson