日本央行维持超宽松政策|日元暴跌创年内新低,全球货币市场再起波澜

汇市5个月前

摘要:日本央行(BOJ)在10月的利率决议中维持负利率政策不变,打破市场对“政策转向”的预期。消息公布后,日元兑美元迅速下跌至近 34 年来最低水平,全球汇市波动加剧。本文将解析此次决议背后的原因、市场反应、投资者策略及对全球资本流向的深远影响。

一、日本央行维持利率不变:政策继续“逆世界潮流”

2025 年 10 月,日本央行在最新货币政策会议上宣布,维持短期利率在 -0.1% 不变,同时继续实施收益率曲线控制(YCC)政策。

这一决定与美联储、欧洲央行等主要央行的加息周期形成鲜明对比,也让市场对“日本货币政策正常化”的预期彻底落空。

📊 主要政策决议一览:

| 项目 | 当前水平 | 市场预期 | 上次调整时间 |

|---|---|---|---|

| 短期利率 | -0.10% | 0.00%(上调预期) | 2016 年 1 月 |

| 10年期国债收益率目标 | 约 0% | ±0.5% 浮动区间 | 2023 年 7 月 |

| 收益率曲线控制(YCC) | 继续实施 | 可能逐步退出 | — |

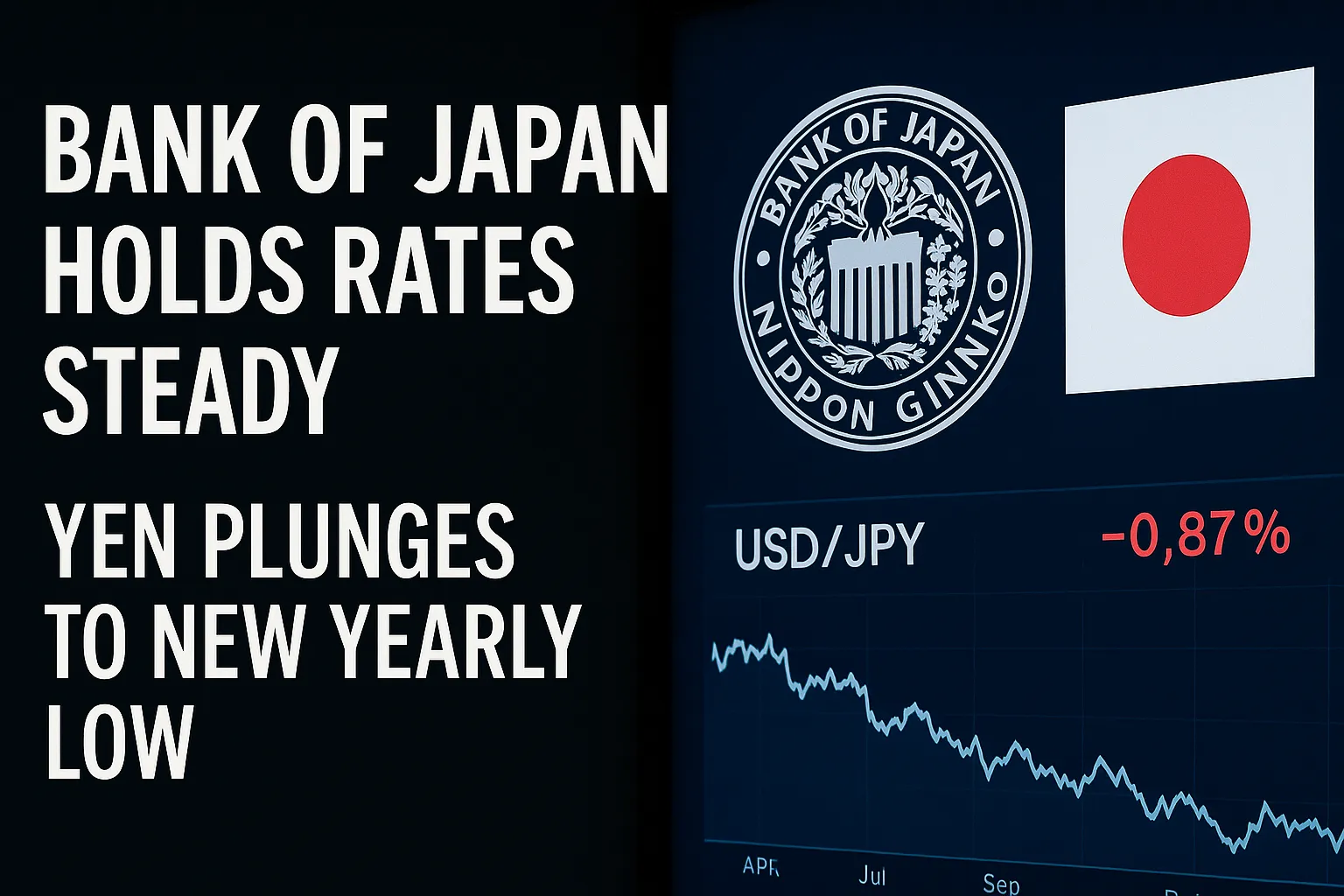

二、市场反应:日元暴跌,创 34 年来最低点

央行公布决定后,美元/日元(USD/JPY)汇率迅速突破 156.00,创下自 1990 年以来的新低。日元的快速贬值引发全球外汇市场剧烈波动。

📉 USD/JPY:上涨至 156.8(年初约为 137.2)

📉 EUR/JPY:上涨至 165.4(年内新高)

📉 JPY 指数:下跌超过 3.2%,为 2022 年以来最大单日跌幅

分析人士指出,日本央行的“鸽派立场”与美联储的“高利率更久”策略形成剧烈反差,导致日美利差扩大至 520 个基点以上,这是推动日元贬值的主要驱动因素。

三、日本央行为何坚持“不转向”?

日本央行的选择背后有三大逻辑:

📉 通胀尚未稳固:虽然核心 CPI 达到 2.5%,但央行认为价格上行压力尚不具备持续性。

📉 工资增长乏力:薪资增速仍低于 2%,未达到支持加息的条件。

📉 经济复苏脆弱:出口和制造业放缓,贸然收紧政策可能使日本经济重回通缩风险。

日本央行行长上田和夫表示:“我们尚未看到通胀和工资进入稳定良性循环。过早退出宽松政策将带来更大的经济代价。”

四、全球影响:资本流向与套利交易再度活跃

日元贬值不仅影响日本本国经济,也对全球金融市场产生外溢效应:

1. 套利交易(Carry Trade)再度火爆

投资者借入低成本日元资金投资于高收益资产,如美债、新兴市场债券和大宗商品。

2. 亚洲外汇市场承压

韩元、泰铢、新台币等区域货币也受到日元疲软的拖累,出现不同程度贬值。

3. 外资流入日本股市

日元贬值对出口导向型企业利好,东京证券交易所(TOPIX)创下 30 多年来最高点。

| 市场影响 | 现象 | 预期 |

|---|---|---|

| 套利交易 | 日元融资套利规模扩大 | Q4 或达 1.5 万亿美元 |

| 亚洲货币 | 区域货币普遍走弱 | 年内压力持续 |

| 日本股市 | 出口板块表现强势 | TOPIX 有望冲击 2,700 点 |

五、投资者策略建议(中立分析)

| 投资类型 | 策略建议 | 风险提示 |

|---|---|---|

| 外汇投资者 | 可考虑顺势做多 USD/JPY,但需关注官方干预风险 | 财务省可能随时入市干预 |

| 股票投资者 | 配置日本出口板块、汽车和半导体产业链 | 汇率波动可能带来短期调整 |

| 债券投资者 | 利用日元融资套利布局美债或高收益债 | 注意全球利率周期逆转风险 |

六、未来展望:日元的贬值周期是否将继续?

分析人士普遍认为,除非日本央行在2026年前改变政策立场,日元弱势可能持续。

美联储的高利率环境叠加日本通胀疲软,意味着利差结构将在较长时间内对日元形成压制。

不过,日本财政部已经释放干预信号,如果日元跌破 160,将可能直接入市干预。

📊 总结

日本央行再次选择“逆势而行”,继续维持超宽松货币政策。尽管这为本国经济赢得了喘息空间,却也让日元面临历史性贬值压力。

全球资本正在重新评估外汇风险和套利机会,亚洲金融市场的波动性或将进一步上升。

在全球加息周期进入尾声之际,日本的“孤独宽松”成为货币市场最受关注的变量之一。

📚 推荐阅读与数据来源

⚠️风险提示及免责条款

BrokerHivex 是一个金融媒体平台,显示来自公共网路或使用者上传的资讯。 BrokerHivex 不支援任何交易平台或品种。我们不对因使用此资讯而产生的任何交易纠纷或损失负责。请注意,平台显示的资讯可能会延迟,用户应独立验证以确保其准确性。

评价

Su***ey

Su***ey