金融衍生性商品:選擇權與期貨的全面解析| 選擇權與期貨有何不同?如何運用衍生性商品進行風險管理與投資?

投資入門6個月前

摘要:全面解析選擇權與期貨的差異與聯繫,探討金融衍生性商品在投資、避險與風險管理的應用。解讀最新市場趨勢與策略,幫助投資人理解選擇權和期貨的實戰價值。

一、金融衍生性商品的定義與重要性

金融衍生性商品(Derivatives)是基於標的資產(股票、外匯、大宗商品、指數等)的合約,其價值取決於標的資產的價格變動。最常見的衍生性商品包括選擇權(Options)和期貨(Futures) ,它們在全球金融市場中廣泛應用,承擔價格發現、風險對沖和投機獲利等功能。

二、選擇權(Options)的核心機制

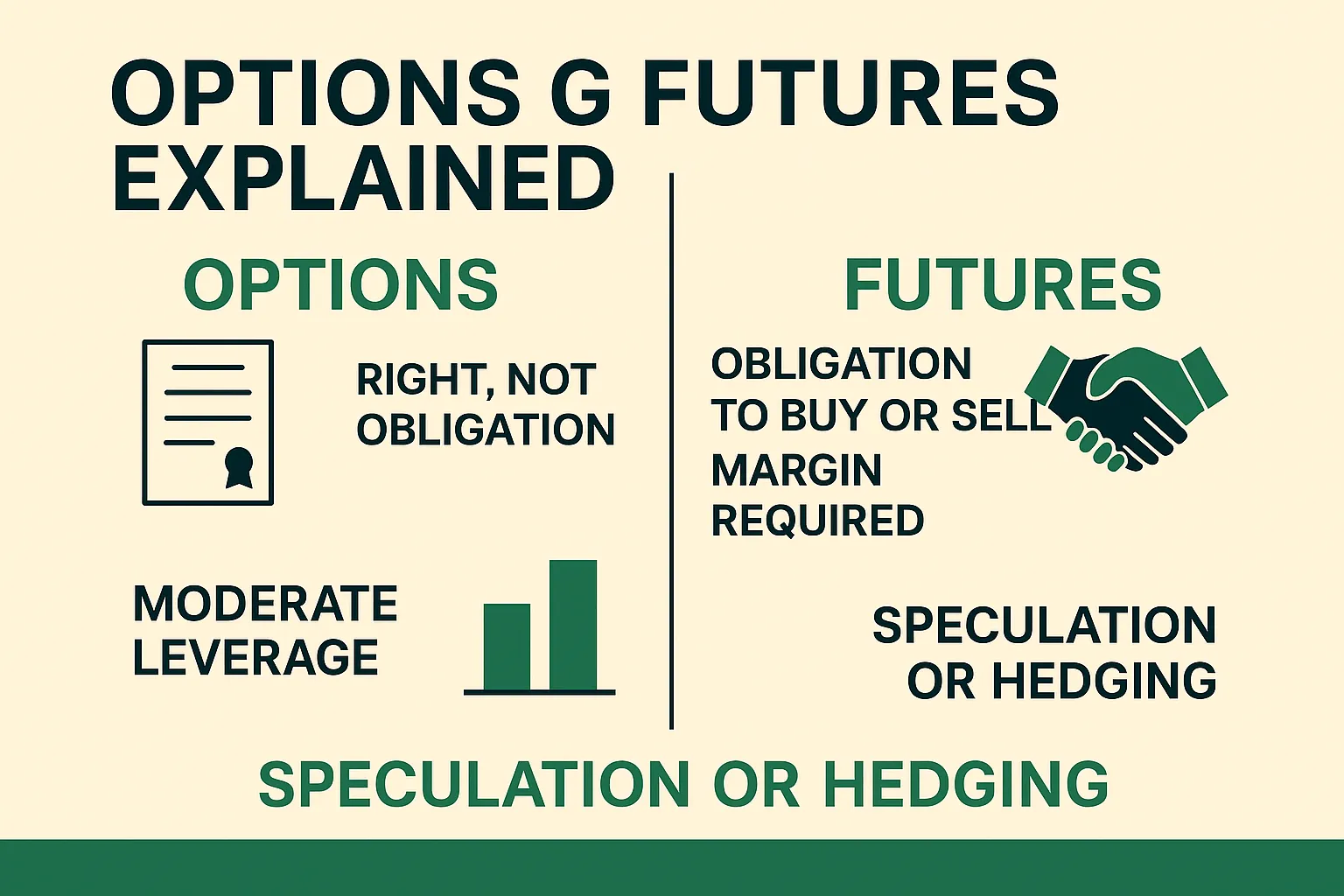

定義:選擇權是一種合約,賦予持有人在未來某一特定時間,以約定價格買入或賣出標的資產的權利,而非義務。

類型:看漲期權(Call)和看跌期權(Put)。

常見策略:

備兌開倉(Covered Call):持有標的資產並賣出買權。

保護性看跌( Protective Put ):持有股票並買入看跌期權進行保護。

跨式策略(Straddle):同時買入同到期日的看漲和看跌期權,用於應對大幅波動。

風險與收益:選擇權的最大損失為選擇權費,而潛在收益理論上無限。

三、期貨(Futures)的核心機制

定義:期貨是一種合約,要求買賣雙方在未來特定日期以約定價格買賣標的資產。

應用場景:

大宗商品交易(如原油、黃金、小麥)

股指期貨(對沖系統性風險)

外匯期貨(管理匯率波動風險)

槓桿與風險:期貨保證金交易可以放大收益,但同樣放大風險,容易導致追加保證金。

四、選擇權與期貨的差異對比

| 維度 | 選擇權(Options) | 期貨(Futures) |

|---|---|---|

| 權利與義務 | 買方有權利,無義務;賣方有義務 | 雙方都有義務履約 |

| 最大虧損 | 買方僅損失權利金 | 可能出現無限虧損 |

| 槓桿效果 | 中(透過期權費控制) | 高槓桿,保證金交易 |

| 常見用途 | 投機、波動率交易、保護性對沖 | 大宗商品交易、系統性風險對沖 |

五、風險管理與監理趨勢

風險控制建議

選擇權投資者需謹防“時間價值損耗”

期貨交易需設定停損與保證金管理

國際監管動態

CFTC(美國商品期貨交易委員會)監管期貨市場

SEC(美國證券交易委員會)對選擇權市場實施監管

歐洲及亞洲主要市場同樣強化衍生性商品交易的合規要求

六、結論

選擇權與期貨作為金融衍生性商品的重要代表,已成為全球資本市場中不可或缺的工具。選擇權適合波動率交易與保護性對沖,而期貨在大宗商品與系統性風險管理中作用突出。對投資人而言,理解其機制、合理運用策略並嚴格進行風險管理,是實現穩健投資的關鍵。

⚠️風險提示及免責條款

BrokerHivex 是一個金融媒體平台,顯示來自公共網路或使用者上傳的資訊。 BrokerHivex 不支援任何交易平台或品種。我們不對因使用此資訊而產生的任何交易糾紛或損失負責。請注意,平台顯示的資訊可能會延遲,用戶應獨立驗證以確保其準確性。