一、市場規模與成長驅動

總規模與地區分佈

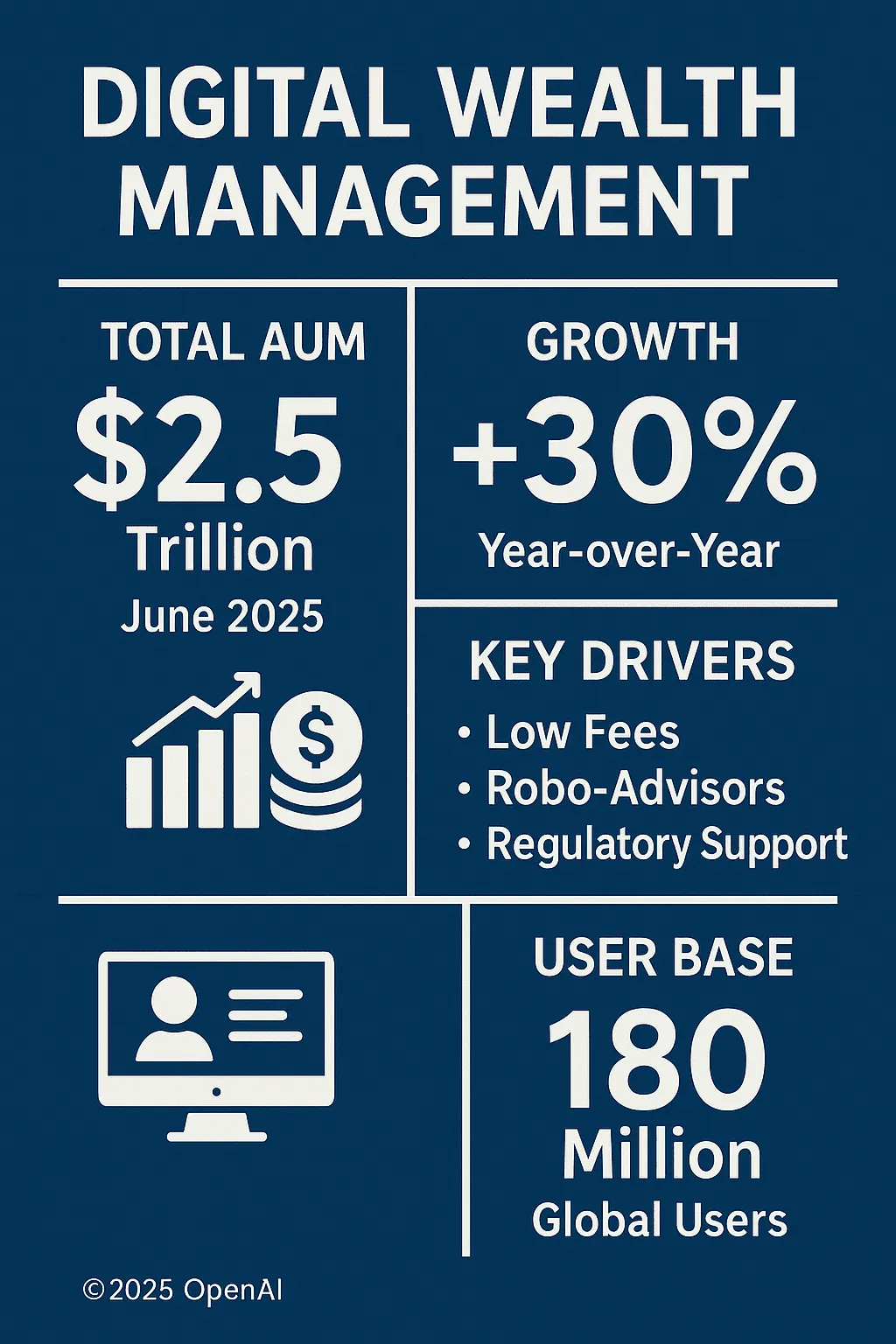

截至2025年6月,全球數位化財富管理AUM達到2.52兆美元,其中北美市場佔比40%,歐洲與中東(EMEA)為35%,亞太(APAC)佔25%。

2025年上半年新增AUM約5,800億美元,年增30%,其中機構端與高淨值客戶貢獻了60%,零售端用戶貢獻了40%。

增長動因

低費率與便利體驗:數位平台手續費平均低於傳統顧問40%,行動端開戶與資產配置流程秒數完成,將年輕一代與中產階級牢牢吸引。

智能投顧興起:以機器學習為基礎的資產配置與再平衡模型,在市值管理、風控預警與稅務最佳化三大維度自動化,令用戶平均報酬率超越傳統基金1.5個百分點。

監管支援:歐美多國監管機構在2024年底相繼出台“數位財富管理合規指引”,明確平台在KYC、反洗錢(AML)及客戶適當性評估等方面的技術與流程要求,降低合規成本並提升信任度。

二、使用者結構與創新服務

使用者畫像

全球數位財富用戶總數約1.8億,2025年H1新增用戶4000萬;年齡分佈中,25–40歲佔52%,40–60歲佔30%,60歲以上佔18%。

平均持股規模5萬至50萬美元的中高端客戶群,偏好主題投資(如新能源、人工智慧、ESG)及目標日期基金(Target‐Date Funds)。

多樣化產品與服務

除傳統股票與債券組合外,平台紛紛上線私募基金定投(Private Fund Solutions)、加密資產配置(Crypto Allocation)及結構化票息產品(Structured Notes)。

在加值服務層面,數位顧問提供一對一客製化諮詢、稅務規劃及家族信託對接,實現「一站式」財富傳承及跨國資產配置。

三、技術架構與安全合規

核心技術平台

主流平台採用微服務架構(Microservices)與雲端原生(Cloud‐Native)部署,支援秒級伸縮與高可用容錯;

資料層引入圖資料庫(Graph DB)與即時流處理(Stream Processing),提升客戶畫像分析與風控預警效率。

安全與合規

生物辨識(Biometric)與多因子認證(MFA)已成為開戶與重要交易的標配;

區塊鏈分散式帳本用於客戶資產快照與交易留痕,確保資料不可竄改;

平台需通過ISO 27001與SOC 2 Type II安全認證,並定期進行滲透測試與合規審計。

四、產業競爭與併購動向

頭部玩家與新銳平台

傳統大行旗下數位平台(如摩根大通YouInvest、瑞銀eWealth)AUM佔30%;新興FinTech公司(如Wealthify、Nutmeg)以彈性定價與創新產品搶佔20%市場。

併購與策略合作

2025年上半年,全球共發生12起產業併購重組,總交易額超230億美元,其中包括大行收購獨立投顧新創公司,以及FinTech平台與保險巨頭的策略入股。

跨界合作層面,平台與銀行、第三方支付及社群媒體巨頭達成聯合行銷與數據互聯,探索「社群+投顧」新模式。

五、未來展望與投資策略

數位化深入與個人化

隨著AI自然語言理解與大模型能力提升,語音投顧與情境化建議(Contextual Advice)將成為新趨勢;

ESG、碳中和、永續主題等差異化策略將進一步細分,讓平台產品矩陣更豐富。

監管趨嚴與國際協同

全球監管將聚焦於資料主權、跨境服務與演算法透明度,平台需加快合規技術投入;

國際組織預計於2026年推出“數位財富管理通用標準”,推動跨國服務合法合規。

投資者教育與風險管理

本平台將深化投資人教育內容,透過互動式教學與模擬帳戶,提升非專業用戶金融素養;

風險對沖工具(如權益保護型ETF、風險平衡組合)將整合進日常投顧建議,協助客戶穩定收益。

By William Thompson