場外代幣交易:機構穩賺,散戶買單?

產業6個月前

摘要:場外代幣交易(OTC)正在為基金和做市商帶來高達年化60%-120% 的穩定收益(Cointelegraph),而散戶交易者卻面臨隱形的拋售壓力和缺乏透明度的市場環境。 #場外代幣交易#散戶投資#加密基金#市場透明度#投資風險

投資者情緒與市場溫度

在一片多頭樂觀氛圍下,散戶卻常常感到被「收割」。 Cointelegraph 報道稱,做市商Enflux 聯合創始人Jelle Buth 直言不諱:「我再也不想從事零售業了。」這種冷峻表態,點燃了散戶的焦慮,也折射出市場的殘酷現實——資金和資訊的不對稱,讓散戶處於天然劣勢。

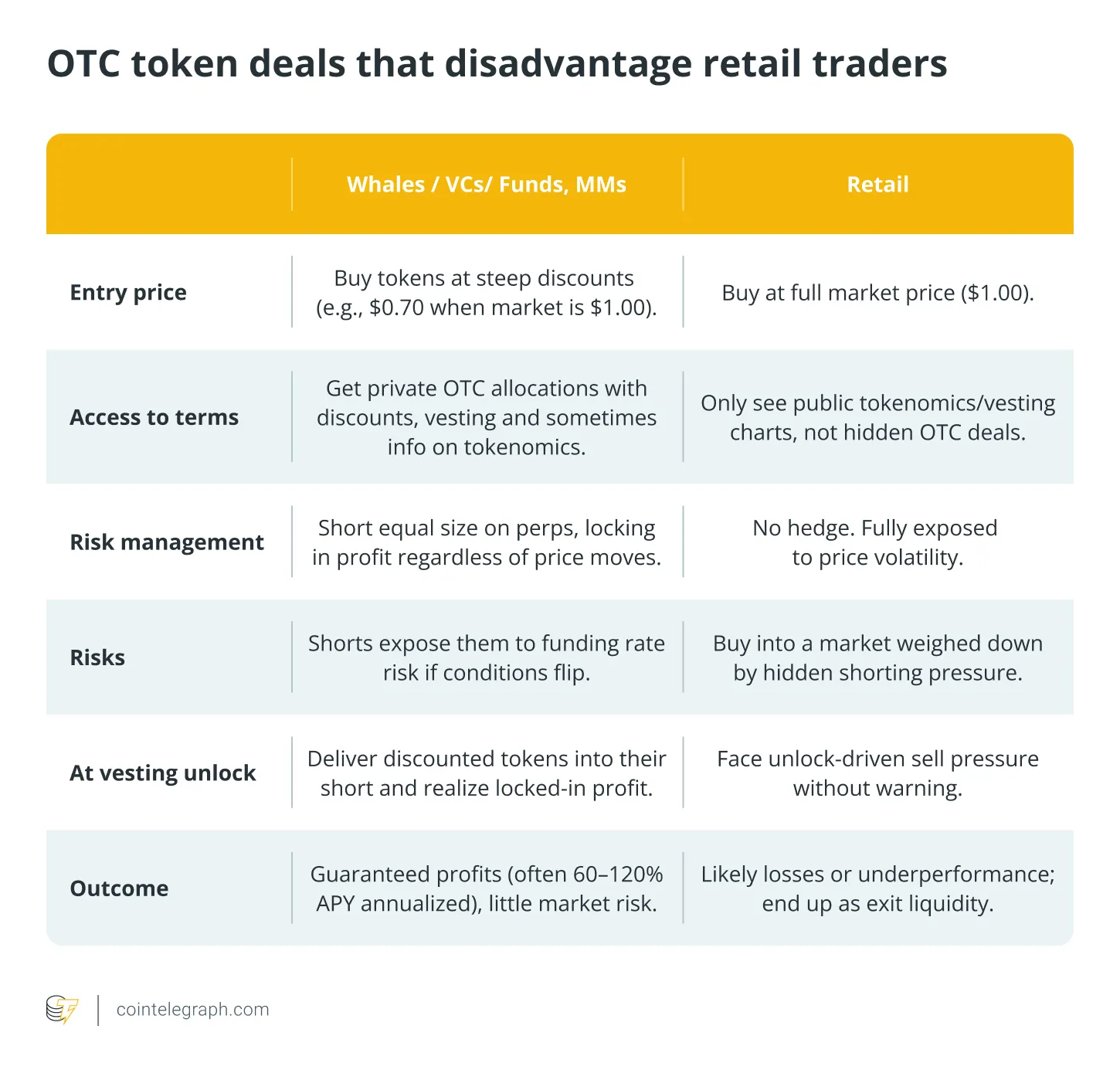

機構的穩賺邏輯

根據Enflux 提供的數據,基金與做市商通常以30%折扣取得代幣配售,歸屬期三至四個月。同時,他們在永續期貨市場做空同等金額,以鎖定風險。

收益計算:在4 個月內獲得30% 折扣利潤,折合年化約90%(APY) 。

收益區間:部分個案的年化報酬率可達60%-120% (Cointelegraph)。

這種模式在傳統金融裡類似於“可轉債對沖”,但在加密貨幣市場幾乎不受監管揭露約束。

散戶的無形風險

散戶投資者最大的困境在於資訊滯後與拋售壓力:

透明度不足:許多專案公告只提“融資X百萬美元”,卻未揭露折扣和歸屬期(Douglas Colkitt,Cointelegraph)。

市場壓力:當代幣解鎖,機構提前佈置的空頭與折扣籌碼湧入市場,直接衝擊散戶持股。

額外成本:永續期貨的負融資利率(Funding Rate)可能侵蝕機構收益,但相較於散戶所遭受的價格波動,仍是可控風險(Jelle Buth)。

最終,散戶往往被迫在「價格下跌」中承擔買單角色。

與零售交易者相比,內部人員的代幣存取權限有所不同。

為什麼OTC仍是常態?

專案方需求:私募代幣銷售為專案快速帶來數百萬美元資金,用於研發和行銷,無需承受公開市場的劇烈波動。

基金需求:基金不必冒險押注種子前股權,而是透過代幣+避險獲取穩定現金流。

市場驅動力:折扣配售和對沖機制已成為業內公開的秘密,「這是加密領域最不為人知的秘密之一」(Colkitt)。

投資者建議與方向

對於一般投資者而言,完全迴避OTC 交易所帶來的拋壓並不現實。但以下幾點值得參考:

識別資訊不良:當新項目宣布融資時,留意是否有隱含的折扣或短期解鎖。

警惕拋壓窗口:解鎖期節點往往對應市場波動風險,應調整部位避免被動挨打。

多元配置:不要把部位集中在單一代幣上,利用穩定幣、藍籌代幣或指數產品分散風險。

這並非消極的“散戶宿命論”,而是理性應對市場機制的必修課。

場外代幣交易讓機構輕鬆鎖定回報,卻讓散戶處於風口浪尖。

身為投資者,認清市場規則、掌握風險窗口,才是立足加密市場的第一步。

想第一時間掌握全球市場風向與投資機會?追蹤我們BrokerHiveX ,取得最新深度解析與即時資訊!

延伸閱讀

⚠️風險提示及免責條款

BrokerHivex 是一個金融媒體平台,顯示來自公共網路或使用者上傳的資訊。 BrokerHivex 不支援任何交易平台或品種。我們不對因使用此資訊而產生的任何交易糾紛或損失負責。請注意,平台顯示的資訊可能會延遲,用戶應獨立驗證以確保其準確性。