日本央行維持超寬鬆政策|日圓暴跌創年內新低,全球貨幣市場再起波瀾

匯市5個月前

摘要:日本央行(BOJ)在10月的利率決議中維持負利率政策不變,打破市場對「政策轉向」的預期。消息公佈後,日圓兌美元迅速下跌至近34 年來最低水平,全球匯市波動加劇。本文將解析此決議背後的原因、市場反應、投資者策略及對全球資本流向的深遠影響。

一、日本央行維持利率不變:政策延續“逆世界潮流”

2025 年10 月,日本央行在最新貨幣政策會議上宣布,維持短期利率在-0.1% 不變,同時繼續實施殖利率曲線控制(YCC)政策。

這項決定與聯準會、歐洲央行等主要央行的升息週期形成鮮明對比,也讓市場對「日本貨幣政策正常化」的預期徹底落空。

📊 主要政策決議一覽:

| 專案 | 目前水平 | 市場預期 | 上次調整時間 |

|---|---|---|---|

| 短期利率 | -0.10% | 0.00%(上調預期) | 2016 年1 月 |

| 10年期公債殖利率目標 | 約0% | ±0.5% 浮動區間 | 2023 年7 月 |

| 殖利率曲線控制(YCC) | 繼續實施 | 可能逐步退出 | — |

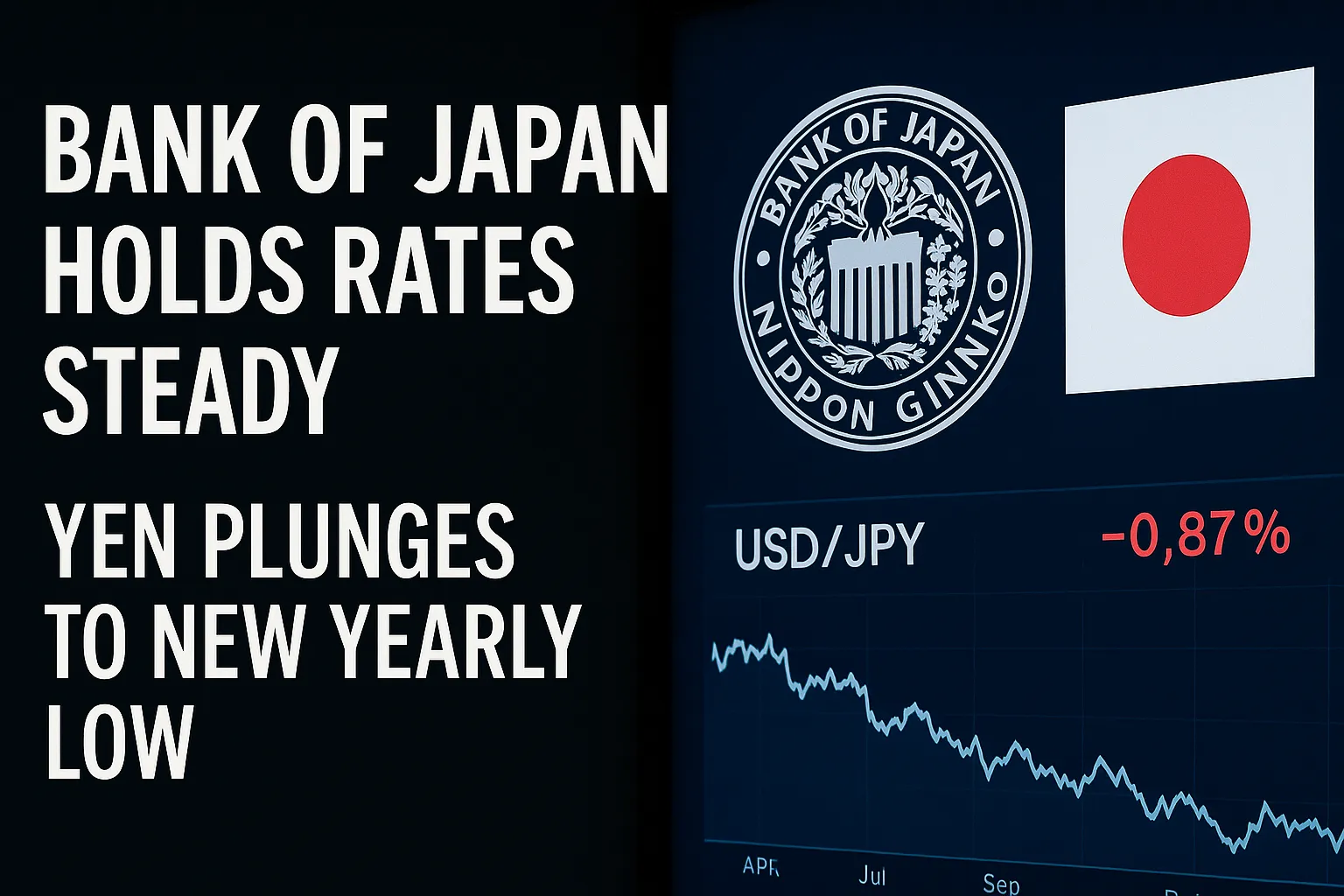

二、市場反應:日圓暴跌,創34 年來最低點

央行公佈決定後,美元/日圓(USD/JPY)匯率迅速突破156.00 ,創下自1990 年以來的新低。日圓的快速貶值引發全球外匯市場劇烈波動。

📉 USD/JPY:上漲至156.8(年初約137.2)

📉 EUR/JPY:漲至165.4(年內新高)

📉 JPY 指數:下跌超過3.2%,為2022 年以來最大單日跌幅

分析家指出,日本央行的「鴿派立場」與聯準會的「高利率更久」策略形成劇烈反差,導致日美利差擴大至520 個基點以上,這是推動日圓貶值的主要驅動因素。

三、日本央行為何堅持「不轉向」?

日本央行的選擇背後有三大邏輯:

📉通膨尚未穩固:雖然核心CPI 達到2.5%,但央行認為物價上行壓力尚不具持續性。

📉薪資成長乏力:薪資成長仍低於2%,未達到支援升息的條件。

📉經濟復甦脆弱:出口和製造業放緩,貿然收緊政策可能使日本經濟重回通縮風險。

日本央行行長上田和夫表示:“我們尚未看到通膨和工資進入穩定良性循環。過早退出寬鬆政策將帶來更大的經濟代價。”

四、全球影響:資本流向與套利交易再度活躍

日圓貶值不僅影響日本本國經濟,也對全球金融市場產生外溢效應:

1. 套利交易(Carry Trade)再度火爆

投資人藉入低成本日圓資金投資於高收益資產,如美債、新興市場債券和大宗商品。

2. 亞洲外匯市場承壓

韓元、泰銖、新台幣等區域貨幣也受到日圓疲軟的拖累,出現不同程度貶值。

3. 外資流入日本股市

日圓貶值對出口導向企業利好,東京證券交易所(TOPIX)創下30 多年來最高點。

| 市場影響 | 現象 | 預期 |

|---|---|---|

| 套利交易 | 日圓融資套利規模擴大 | Q4 或達1.5 兆美元 |

| 亞洲貨幣 | 區域貨幣普遍走弱 | 年內壓力持續 |

| 日本股市 | 出口板塊表現強勢 | TOPIX 有望衝擊2,700 點 |

五、投資者策略建議(中立分析)

| 投資類型 | 策略建議 | 風險提示 |

|---|---|---|

| 外匯投資者 | 可考慮順勢做多USD/JPY,但需關注官方乾預風險 | 財務省可能隨時入市幹預 |

| 股票投資者 | 配置日本出口板塊、汽車及半導體產業鏈 | 匯率波動可能帶來短期調整 |

| 債券投資者 | 利用日圓融資套利佈局美債或高收益債 | 注意全球利率週期逆轉風險 |

六、未來展望:日圓的貶值週期是否將持續?

分析家普遍認為,除非日本央行在2026年前改變政策立場,日圓弱勢可能持續。

聯準會的高利率環境疊加日本通膨疲軟,這意味著利差結構將在較長時間內對日圓形成壓制。

不過,日本財政部已經釋放幹預訊號,如果日圓跌破160,將可能直接入市幹預。

📊 總結

日本央行再次選擇“逆勢而行”,繼續維持超寬鬆貨幣政策。儘管這為本國經濟贏得了喘息空間,但也讓日圓面臨歷史性貶值壓力。

全球資本正在重新評估外匯風險和套利機會,亞洲金融市場的波動性或將進一步上升。

在全球升息週期進入尾聲之際,日本的「孤獨寬鬆」成為貨幣市場最受關注的變數之一。

📚 推薦閱讀與資料來源

⚠️風險提示及免責條款

BrokerHivex 是一個金融媒體平台,顯示來自公共網路或使用者上傳的資訊。 BrokerHivex 不支援任何交易平台或品種。我們不對因使用此資訊而產生的任何交易糾紛或損失負責。請注意,平台顯示的資訊可能會延遲,用戶應獨立驗證以確保其準確性。

評價

Su***ey

Su***ey