Los datos comerciales son impresionantes y los aranceles están empezando a mostrar su impacto

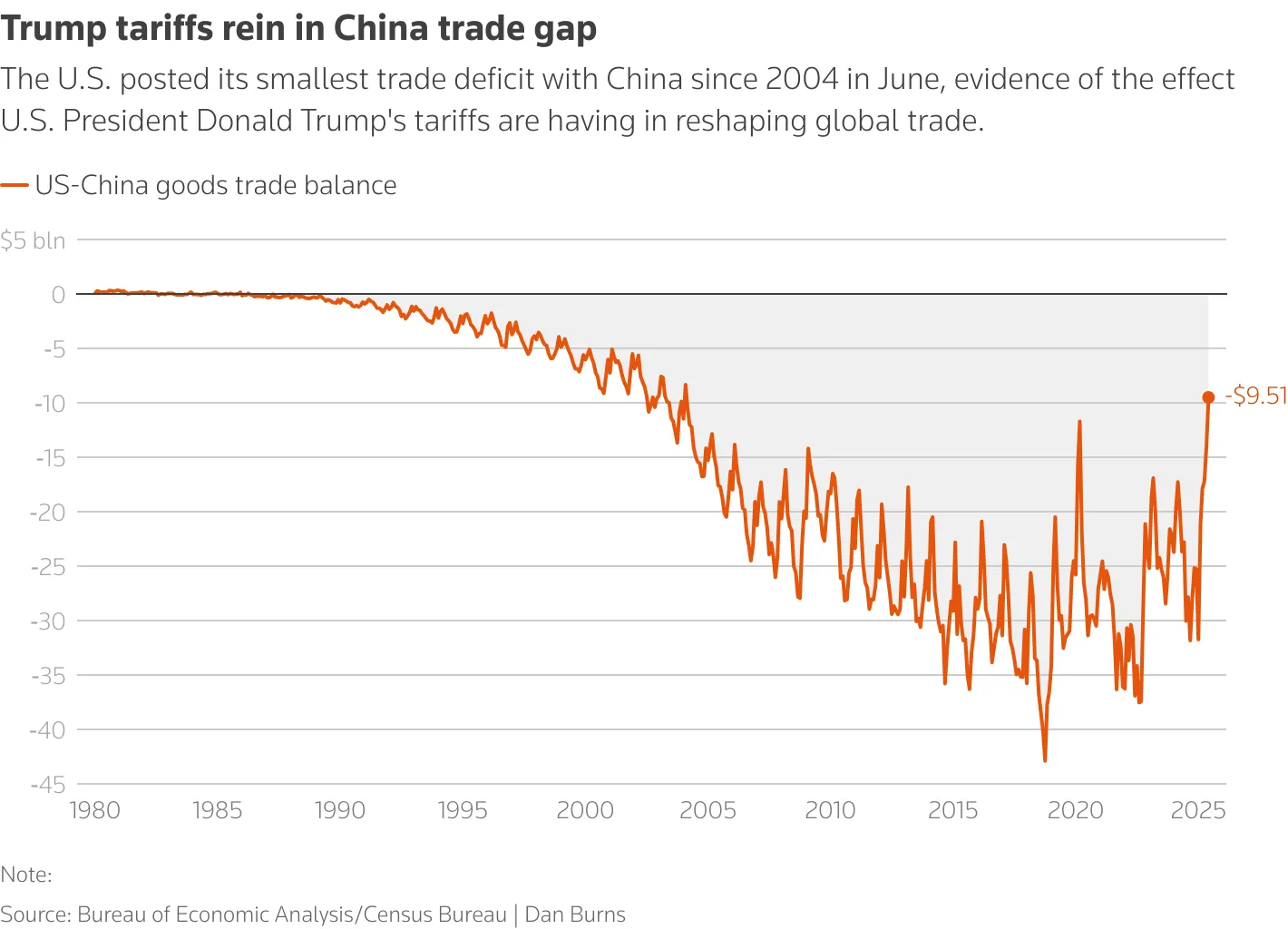

Según datos del Departamento de Comercio de EE. UU., el déficit comercial general de EE. UU. se redujo a $60.2 mil millones en junio de 2025, una disminución del 16% con respecto al mes anterior, alcanzando su nivel más bajo en dos años [BEA, 5 de agosto de 2025]. El déficit comercial con China, en particular, cayó a $9.5 mil millones, una reducción del 70% en cinco meses, el nivel más bajo desde 2004. Este cambio estructural se deriva de los nuevos aranceles implementados por la administración Trump el 7 de agosto, que cubren una amplia gama de productos chinos, con tasas que oscilan entre el 10% y el 41%. El Laboratorio de Presupuesto de Yale estima que el arancel de importación promedio de EE. UU. se ha disparado del 2%-3% a principios de año al 18,3%, el nivel más alto desde 1934 [Estimaciones de Yale].

Si bien esto parece haber frenado eficazmente las importaciones y el déficit comercial, persiste la preocupación sobre si se trata simplemente de un auge superficial: el acaparamiento de bienes por parte de las empresas y el retraso de las compras por parte de los consumidores se han combinado para reducir las importaciones a corto plazo. Una vez que se gestionen los inventarios, las cadenas de suministro y los precios podrían experimentar una recuperación más pronunciada.

La industria de servicios se estancó y el impulso del crecimiento económico se debilitó

En contraste con la mejora en los datos de importación y exportación, la actividad del sector servicios nacional se desaceleró inesperadamente. Según datos publicados por el Instituto de Gestión de Suministros (ISM), el índice PMI no manufacturero cayó a 50,1 en julio, justo por encima del límite de auge-caída y por debajo del pronóstico de 51,5 [ISM, agosto de 2025]. El subíndice de empleo incluso se desplomó a 46,4, su nivel más bajo en varios meses, lo que indica una continua debilidad en las intenciones de contratación de las empresas.

Aún más preocupante es el resurgimiento de las presiones inflacionarias. El índice de precios al consumidor (IPC) subió a 69,9, su máximo en tres años, con aumentos especialmente pronunciados en categorías como muebles para el hogar y entretenimiento. Esto sugiere que la acumulación previa de productos importados de bajo precio se ha absorbido, y los costos reales de los aranceles están comenzando a trasladarse al mercado final. Con planes de negocios retrasados y proyectos paralizados, la vitalidad de la actividad económica enfrenta desafíos.

El superávit comercial con China sigue siendo un juego tenso

Las relaciones comerciales entre China y Estados Unidos siguen siendo muy sensibles. Si bien el déficit comercial con China se redujo significativamente en junio, las importaciones estadounidenses procedentes de China cayeron a su nivel más bajo desde 2009, con tan solo 18.900 millones de dólares. Sin embargo, esto no significa que las tensiones comerciales hayan disminuido. La semana pasada, representantes chinos y estadounidenses se reunieron en Suecia para debatir la posibilidad de extender la fecha límite del 12 de agosto para las negociaciones, ya que los aranceles existentes podrían volver a subir por encima del 100 %. Trump declaró en una entrevista con la CNBC: «Estamos muy cerca de un acuerdo», pero los mercados se mantienen cautelosos.

Además, el déficit comercial de Estados Unidos con Canadá y Alemania ha caído a su mínimo en cinco años, mientras que se han alcanzado superávits récord con Vietnam y Taiwán, lo que indica que la cadena de suministro global se está reestructurando discretamente. Sin embargo, este cambio conlleva costos, y la estabilidad y el control de costos de las rutas de importación alternativas aún requieren tiempo para verificarse.

El gráfico de datos muestra el déficit comercial de Estados Unidos con China

Ante la aparición de riesgos estructurales, ¿cómo deberían responder los inversores?

Si bien la disminución del déficit comercial ha impulsado el crecimiento del PIB a corto plazo (crecimiento anualizado del 3,0 % en el segundo trimestre), las empresas estadounidenses están sintiendo presiones operativas más reales. El economista de Nationwide, Oren Klachkin, señaló: «Es probable que los efectos negativos del aumento de aranceles superen con creces los beneficios temporales de una mayor certidumbre política». [Informe de Nationwide]

Los inversores no deberían centrarse únicamente en mejoras superficiales de los datos e ignorar los problemas estructurales subyacentes. El sector servicios es el principal motor de la economía estadounidense, y su triple tendencia de estancamiento del crecimiento, caída del empleo y aumento de los precios indica posibles riesgos de estanflación. Se recomienda a los inversores que sigan de cerca las advertencias sobre beneficios corporativos, los datos de demanda de los consumidores finales y el resultado de las futuras negociaciones comerciales entre Estados Unidos y China, manteniendo posiciones flexibles y limitando la exposición al riesgo.

La economía global se encuentra en un punto de inflexión. La veracidad de los datos determina la dirección de sus inversiones.

¿Quieres ser el primero en conocer las tendencias del mercado global y las oportunidades de inversión? ¡Síguenos en BrokerHiveX para obtener los últimos análisis en profundidad e información en tiempo real!