贸易数据亮眼,关税作用初显

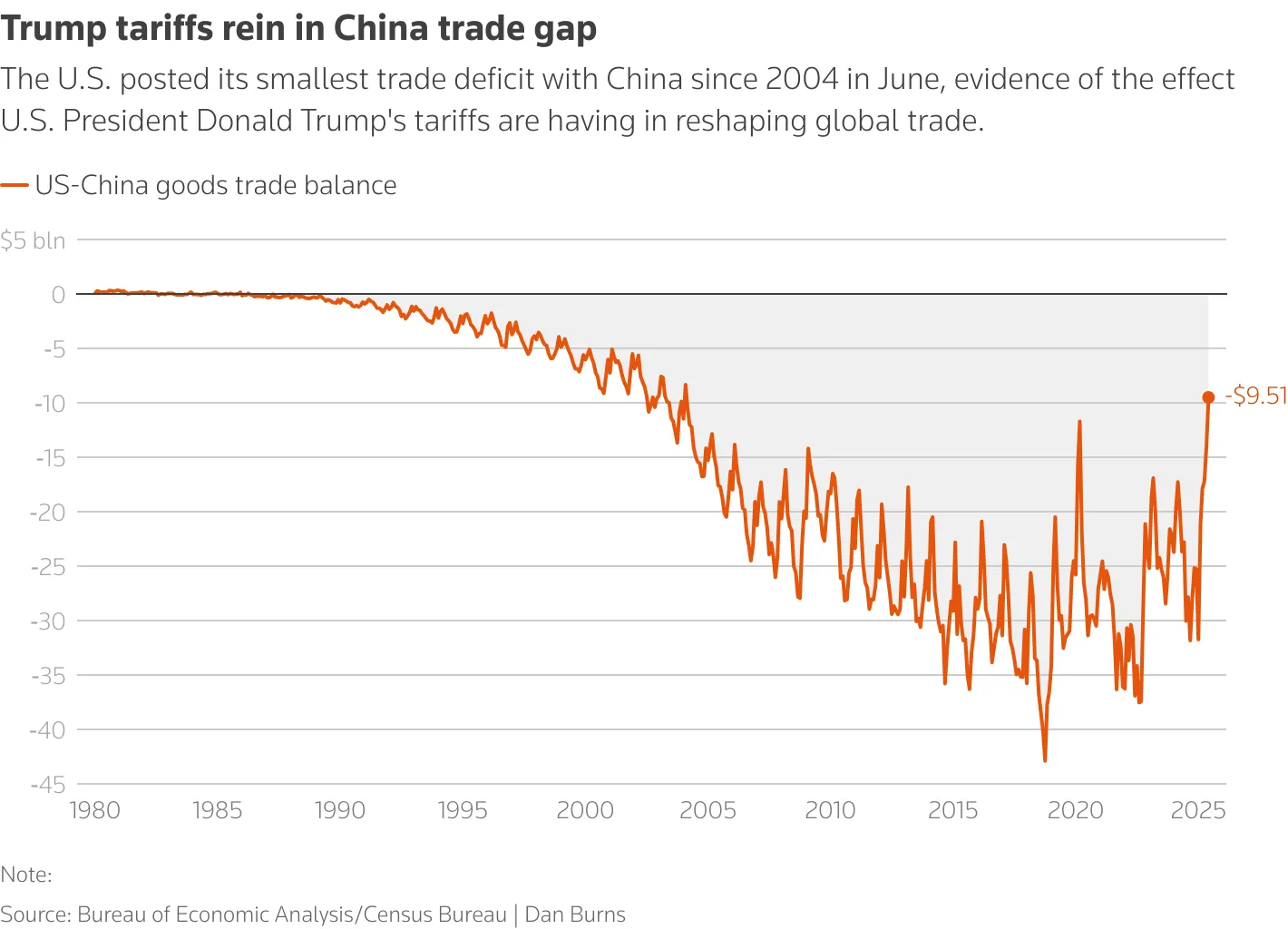

根据美国商务部数据,2025年6月美国整体贸易逆差收窄至602亿美元,环比下降16%,创下两年来最低水平【BEA,2025年8月5日】。尤其对中国的贸易逆差更是降至95亿美元,五个月内缩减70%,为2004年以来最低值。这种结构性转变源于特朗普政府自8月7日起实施的新关税,涉及多类中国商品,税率从10%至41%不等。耶鲁大学预算实验室估算,美国平均进口关税已从年初的2%-3%飙升至18.3%,为1934年以来最高水平【耶鲁估算】。

虽然看似有效抑制了进口和贸易逆差,但外界担忧这是否只是“表面繁荣”——企业提前囤货、消费者延迟购买,共同拉低了短期进口量。一旦库存消化完毕,供应链和物价可能迎来更强烈反弹。

服务业停滞,经济增长动能减弱

与进出口数据的改善相对照,美国国内服务业活动却意外降温。根据ISM(美国供应管理协会)发布的数据,非制造业PMI指数在7月下滑至50.1,仅略高于荣枯线,低于预期的51.5【ISM,2025年8月】。就业分项指数更跌至46.4,为数月最低值,显示企业招聘意愿持续疲弱。

更令人担忧的是物价压力卷土重来。居民支付价格指数升至69.9,为近三年新高,尤其在家居、娱乐等商品类别中涨势尤为明显,说明此前积压的低价进口商品已被消化,关税带来的真实成本开始传导至终端市场。随着企业计划延迟、项目搁置,经济活动的活力面临挑战。

对华顺差背后仍是紧张博弈

中美贸易关系仍处于高度敏感状态。尽管6月对华逆差显著收窄,美国从中国进口额已降至2009年以来最低,仅189亿美元。但这并不代表贸易紧张局势缓和。上周中美代表在瑞典会晤,讨论是否延长8月12日的最后谈判期限,因现行关税可能再次被上调至100%以上。特朗普在接受CNBC采访时表示,“我们非常接近达成协议”,但市场对此仍保持谨慎。

此外,美国对加拿大、德国的贸易逆差也降至五年来新低,同时对越南和台湾出现创纪录顺差,表明全球供应链正悄然重构。但这种转移并非无代价,替代进口路径的稳定性和成本控制仍需时间验证。

数据图显示美国对华贸易逆差

结构性风险浮现,投资者该如何应对?

短期内贸易逆差下降为GDP增长提供了支撑(第二季度年化增长率为3.0%),但美国企业正感受到更真实的运营压力。Nationwide经济学家奥伦·克拉奇金(Oren Klachkin)指出:“高关税的负面效应,可能远超政策确定性所带来的短暂利好。”【Nationwide报告】

投资者不应仅看表面数据的“改善”,而忽视背后的结构性问题。服务业是美国经济的主引擎,其增长停滞、就业下滑与价格上行的三重趋势,已构成潜在滞胀风险的信号。建议投资者关注企业利润预警、终端需求数据以及未来中美贸易谈判结果,保持仓位灵活,控制风险敞口。

全球经济正处转折点,数据背后的真相,决定你的投资方向。

想第一时间掌握全球市场风向与投资机会?关注我们BrokerHiveX,获取最新深度解析与实时资讯!