貿易數據亮眼,關稅作用初顯

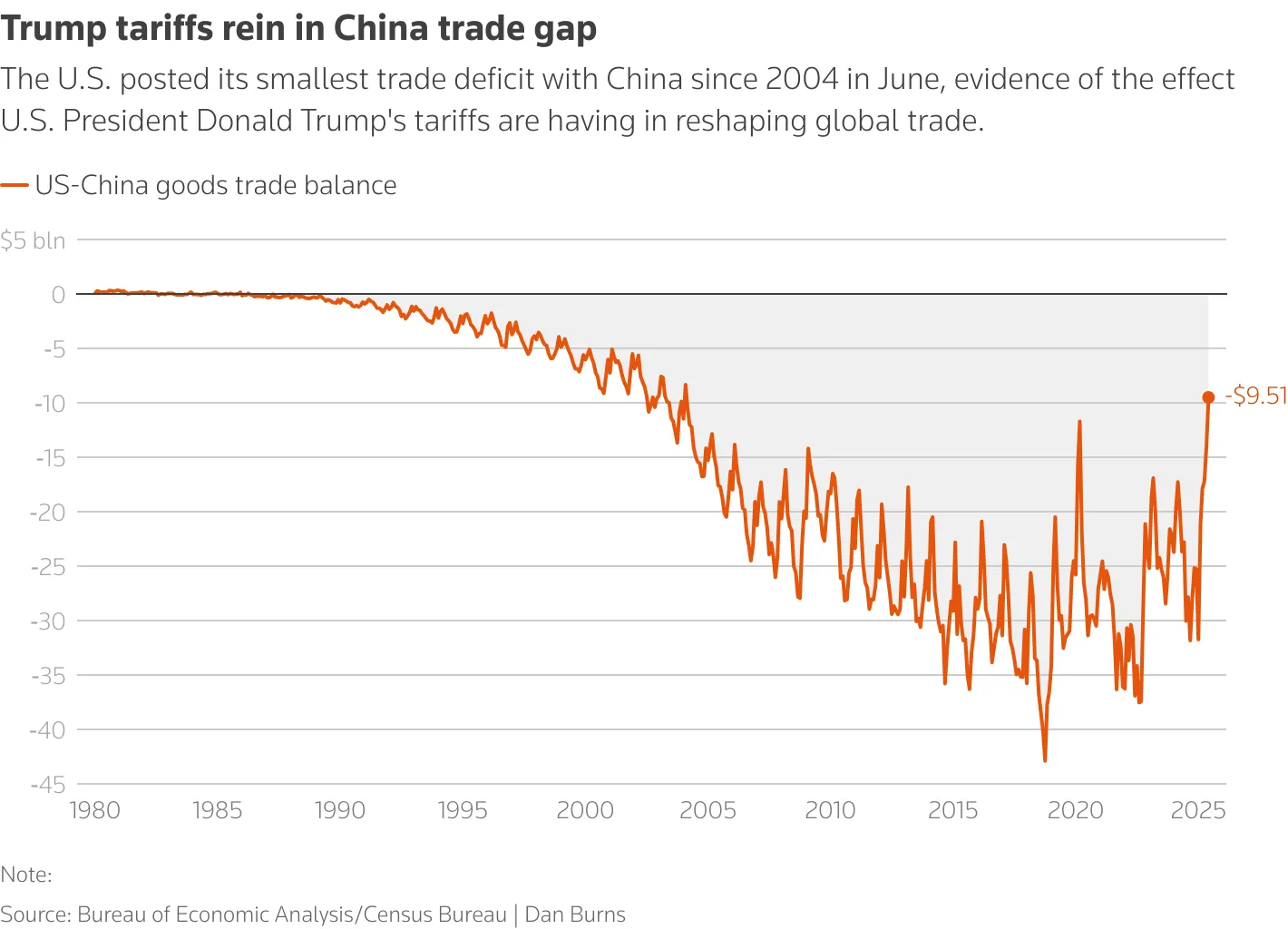

根據美國商務部數據,2025年6月美國整體貿易逆差收窄至602億美元,季減16%,創下兩年來最低水準【BEA,2025年8月5日】。尤其對中國的貿易逆差更是降至95億美元,五個月內縮減70%,為2004年以來最低值。這種結構性轉變源自於川普政府自8月7日起實施的新關稅,涉及多類中國商品,稅率從10%至41%不等。耶魯大學預算實驗室估算,美國平均進口關稅已從年初的2%-3%飆升至18.3%,為1934年以來最高水準【耶魯估算】。

雖然看似有效抑制了進口和貿易逆差,但外界擔憂這是否只是「表面繁榮」——企業提前囤貨、消費者延遲購買,共同拉低了短期進口量。一旦庫存消化完畢,供應鏈和物價可能迎來更強烈反彈。

服務業停滯,經濟成長動能減弱

與進出口數據的改善相對照,美國國內服務業活動卻意外降溫。根據ISM(美國供應管理協會)發布的數據,非製造業PMI指數在7月下滑至50.1,僅略高於榮枯線,低於預期的51.5【ISM,2025年8月】。就業分項指數更跌至46.4,數月最低值,顯示企業招募意願持續疲軟。

更令人擔憂的是物價壓力捲土重來。居民支付物價指數升至69.9,為近三年新高,尤其在家居、娛樂等商品類別中漲勢尤為明顯,說明此前積壓的低價進口商品已被消化,關稅帶來的真實成本開始傳導至終端市場。隨著企業計畫延遲、專案擱置,經濟活動的活力面臨挑戰。

對華順差背後仍是緊張博弈

中美貿易關係仍處於高度敏感狀態。儘管6月對華逆差顯著收窄,美國從中國進口額已降至2009年以來最低,僅189億美元。但這並不代表貿易緊張局勢緩和。上週中美代表在瑞典會晤,討論是否延長8月12日的最後談判期限,因現行關稅可能再次上調至100%以上。川普在接受CNBC採訪時表示,“我們非常接近達成協議”,但市場對此仍保持謹慎。

此外,美國對加拿大、德國的貿易逆差也降至五年來新低,同時對越南和台灣出現創紀錄順差,顯示全球供應鏈正悄悄重建。但這種轉移並非無代價,替代進口路徑的穩定性和成本控制仍需時間驗證。

數據圖顯示美國對華貿易逆差

結構性風險浮現,投資人該如何因應?

短期內貿易逆差下降為GDP成長提供了支撐(第二季年化成長率為3.0%),但美國企業正感受到更真實的營運壓力。 Nationwide經濟學家奧倫‧克拉奇金(Oren Klachkin)指出:「高關稅的負面效應,可能遠超過政策確定性所帶來的短暫利好。」【Nationwide報告】

投資者不應僅看表面數據的“改善”,而忽視背後的結構性問題。服務業是美國經濟的主引擎,其成長停滯、就業下滑與物價上行的三重趨勢,已構成潛在滯脹風險的訊號。建議投資人關注企業獲利預警、終端需求數據以及未來中美貿易談判結果,保持部位靈活,控制風險敞口。

全球經濟正處轉折點,數據背後的真相,決定你的投資方向。

想第一時間掌握全球市場風向與投資機會?追蹤我們BrokerHiveX ,取得最新深度解析與即時資訊!